北京时间3月20日消息(岳明)市场研究公司Dell'Oro Group副总裁Stefan Pongratz在一篇最新博客中写到,尽管2024年下半年情况有所改善,但总体而言,2024年对电信供应商来说仍是充满挑战的一年。

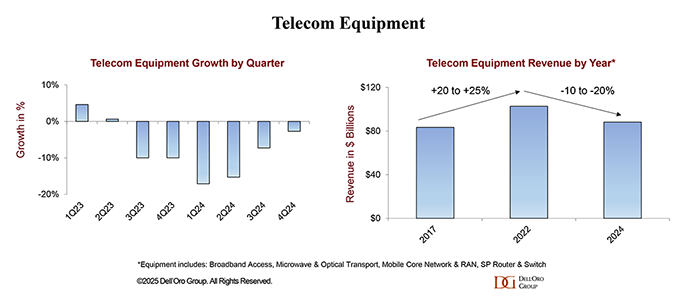

初步调查结果表明,全球电信设备市场收入在2024年同比下降11%,创下20多年来的最大年度降幅(2002年降幅超过20%),从而推动过去两年整体电信设备市场收入下降14%。这一结果基于Dell'Oro Group追踪的六个电信市场细分领域——宽带接入、微波传输、光传输、移动核心网、无线接入网(RAN)、SP交换机和路由器。

他表示,这种显著的产出减速在电信领域普遍存在,并受到多种因素的驱动,包括库存过剩、宏观环境挑战以及5G增速不理想等。

2024年第四季度,北美地区与欧洲、中东和非洲地区(EMEA)的增长推动了市场稳定,这几乎抵消了亚太地区(包括中国)需求萎靡的影响。

上述六个细分电信领域的全年下滑情况不一。光传输、SP路由器和RAN市场均出现了两位数的收缩,在2024年总共缩减了14%。微波传输和移动核心网市场的总体下滑幅度较小,为个位数,而宽带接入市场的收入则相当稳定。

同样,2024年全球不同地区的发展情况也参差不齐。虽然北美地区、EMEA、亚太地区、中国和中东地区这五个地区都出现了增长放缓,但整个亚太地区的减速更为明显,这反映出中国市场和除中国以外的亚太地区面临着严峻挑战。

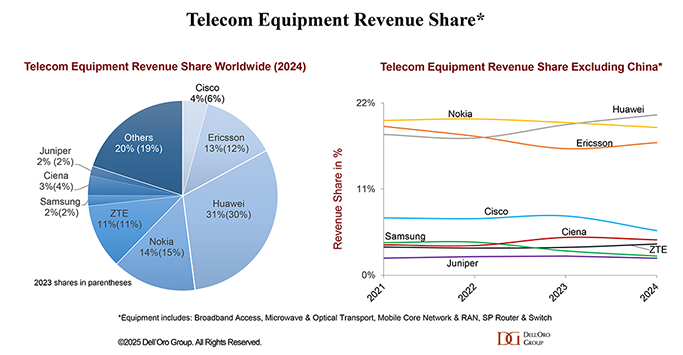

全球供应商排名基本保持不变,但收入份额略有变化,因为华为和爱立信的份额均有所提升。整体市场集中度保持稳定,8家供应商在2024年占全球市场的约80%。

中国以外地区的市场排名发生了变化。初步估算,华为超过诺基亚成为(不包括中国在内的全球市场)第一大供应商,其次是诺基亚和爱立信。与2021年相比,华为2024年在中国以外地区的收入份额在上升了2至3个百分点,而爱立信在同一时期/地区下降了约2个百分点。

总体而言,市场状况预计将在2025年企稳,但今年仍将是充满挑战的一年。Dell'Oro Group分析师团队共同预测,上述六个细分领域的全球电信设备收入将保持平稳。

- 华数传媒:浙江省广电5G用户已超过240万户

- 中国移动:预期2025年5G-A投资98亿元

- 中国移动个人市场目标指引:变长、变宽、变智、变精、变铁、变强

- AI算力狂飙带来能源困局?清华大学李震深剖数据中心能源资源管理

- MWC25|专访信而泰吕晓莲:以创新技术撬动海外市场新机遇

- 中国移动2025年资本开支1512亿元,同比下降128亿元

- 华为“想不到的产品”揭晓!售价7499起,Pura X掀起形态与生态变革

- 破千亿!移动云2024年收入1004亿元,同比增长20.4%

- 中国移动:计划2025年累计开通5G基站275万站,智算规模超34 EFLOPS

- 技术联营:昇腾×DeepSeek,打造AI应用“陕西样本”

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。