北京时间1月14日消息(艾斯)在一篇最新博客当中,市场研究公司Dell'Oro Group分析师Stefan Pongratz对2024年全球无线接入网(RAN)市场成绩进行了回顾,并对2025年的市场前景进行了展望。根据这位分析师预测,在经历了持续低迷的市场状态后,2025年全球RAN市场有望出现改善。

以下为这篇博客的主要内容:

2024年,移动基础设施投资大幅放缓。初步调查结果表明,2024年第一季度至第三季度期间,无线接入网(RAN)市场同比收缩了10%至20%(Dell'Oro Group的最终数据将包含2024年第四季度在内,预计全年数据报告将于2025年2月公布)。

有几个因素导致了这种下降。首先,5G的覆盖状况正在影响市场。 根据爱立信最新的移动市场报告,5G目前已覆盖了全球约55%的人口。虽然5G宏站安装基数仅完成了一半,但随着同比增长变得越来越具有挑战性,宏站出货量部署增长正在放缓。

对资本支出造成压力的另一个原因在于供需脱节。在4G早期阶段,移动数据流量每年翻一番,带宽受限加速了向LTE-Advanced的过渡。相比之下,在中上频段部署的5G网络可以大幅提升容量,有时网络总容量甚至可以增加一倍以上。这一点叠加移动数据流量增长放缓,推迟了对额外容量相关的投资需求。

此外,运营商正努力推动在已知的MBB用例场景之外实现5G变现。因此,在平衡维护现有服务和探索新应用的投资时,他们采取了更为谨慎的做法。

这些整体趋势并不令人意外。我们估算2024年全球RAN市场收入预计以中等个位数的速度下降。不过,随着RAN市场以两位数的速度下降,很明显,尽管我们的预测方向是对的,但却低估了日本、印度和中国等市场的回调规模。例如,我们预计印度和中国将分别下降30-50%和5%,但初步结果显示市场表现低于预期。

虽然市场状况在2024年第三季度显示出改善的迹象,但RAN市场的整体状态仍然低迷。展望2025年,关键问题是这种持续的低迷将如何影响整体的RAN市场及其细分市场。

RAN市场状况将在2025年改善

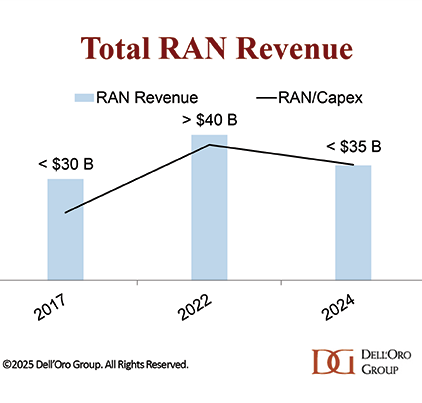

经过两年的急剧下滑,在此期间,全球RAN市场收入与2022年相比下降了约20%,我们对2025年的潜在稳定状态持谨慎乐观态度。尽管影响RAN市场的潜在驱动因素——5G覆盖范围扩张放缓、数据流量投资推迟以及持续的货币化挑战——不太可能改变,但预计今年的地区差异将起到更好的促进作用。印度、日本和北美的市场状况改善可能会带来一些缓解,不过中国5G建设动作的减少将继续给市场带来下行压力。除中国外,全球RAN市场收入预计将保持相当稳定的状态——增长5%至10%。

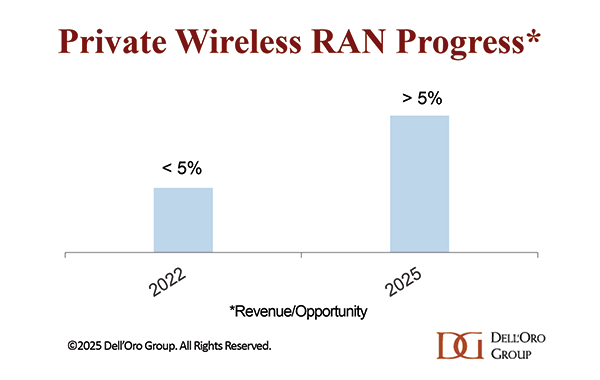

无线专网将增长20%以上

初步估算表明,无线专网正在以健康的的速度扩张,与一年前的预测非常接近。预计2024年的增长率将达到20%至30%,略低于2023年约40%的增长率。然而,5G专网在广泛的企业市场领域仍处于早期阶段,专用RAN需要时间才能在整体RAN市场中占据更大的份额。

展望未来,我们预测,在强劲的行业应用的推动下,RAN无线专网收入在2025年将增长20%以上。制造业成为2024年最大的垂直领域,根据目前的情况来看,它很可能在2025年继续保持领先地位。

合同活动将滞后于收入。根据GSA数据库,GSA无线专网客户参考总数在2024年第三季度达到1603个,环比增长8%,同比增长25%。尽管根据这一指标来看市场正在放缓,但这也并非令人担忧的主要原因。运营商和供应商都认为,随着交易超越概念验证(PoC)阶段,合同的质量正在提高,越来越多的协议涉及更大的规模、多站点甚至多国协议,这反映了从本地部署到全球部署的转变。除了覆盖范围的扩大之外,随着设备供应商/运营商不再仅销售无线专网,而是在销售网络连接的同时提供捆绑服务(边缘计算、应用程序、服务等),整体交易价值也在大幅提升。

Open RAN将占整体RAN市场的8%至10%

2024年,Open RAN市场收入低于预期。我们的最新报告显示,全球Open RAN市场收入在2024年前三个季度同比下降了30% (vRAN收入同期下降了15%)。虽然中国以外的领先RAN供应商正在拥抱塑造Open RAN行动的大多数支柱,但从商业角度来看,转型将是一个演变过程。

值得注意的是,Open RAN投资在2019年至2022年的初始阶段迅速加速。随着美国市场活动放缓,Open RAN相关投资在2023年有所下降。2024年的市场环境仍然充满挑战,日本和美国的5G市场状况以及下一代O-RAN ULPI接口的商用准备情况有助于解释2024年第一季度至第三季度同比下降30%的原因。

尽管如此,这些放缓预计不会破坏Open RAN市场的长期发展轨迹。不过,短期内的前景变得更加不确定。即便如此,我们预测Open RAN收入将在2025年快速增长,占整体RAN总收入的8%至10%(单供应商Open RAN >多供应商Open RAN)。

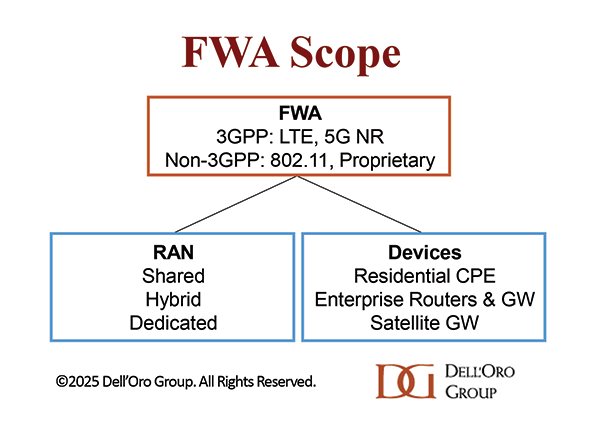

专用FWA RAN低于10亿美元

DSL和光纤替代解决方案的市场机会是巨大的。根据国际电信联盟(ITU)和爱立信的移动市场报告,全球20亿家庭中约有35%仍然缺乏宽带连接。除了服务这些未联网的家庭外,FWA技术还可以满足第二住宅和小型企业的需求。随着近一半的5G运营商支持5G FWA(GSA数据),固定无线已经是一项成熟技术,推动了RAN和宽带市场的发展。

纵然取得了这些进步,但预计推动FWA发展的基本经济因素在2025年不会发生重大变化。虽然技术改进正在扩大TAM,但业务案例仍然受到移动网络容量和专用FWA RAN部署的投资回报率的限制。运营商在不断完善他们的目标,但现有的移动网络基础设施提供了最有利的RAN经济效益。

尽管运营商正在逐步增加对高流量区域专用RAN解决方案的投资,但预计移动网络在短期内仍将保持主导地位。根据我们最新的FWA报告,该报告涵盖了广泛的FWA生态系统——包括3GPP和非3GPP RAN与终端设备——预计专用FWA RAN投资在2025年将保持在10亿美元以下。

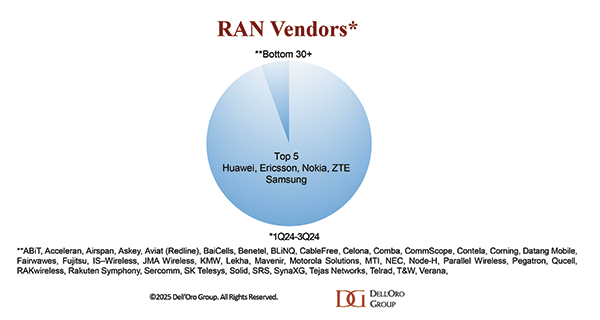

市场集中度保持稳定/提高

RAN仍然是一个集中度非常高的市场,Top 5供应商占据2024年第一季度至第三季度RAN市场收入的94%至95%。在某些情况下,新技术、架构和细分市场可以带来机遇并吸引规模较小的供应商。

根据现有MBB市场当前的可见性,以及对新的5G专网和专用FWA机会的预期——这些可能会有更高的greenfield/brownfield市占率,我们预计Top 5供应商和其他供应商之间的市场份额分配不会有任何重大变化。

总之,2025年的情况将会有所改善,但对于整体RAN生态系统来说,2025年仍将是平淡无奇的一年,其特点是基本面存在挑战。不过,某些细分市场和部分地区有望表现良好。与往常一样,RAN市场的竞争将保持激烈态势。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。