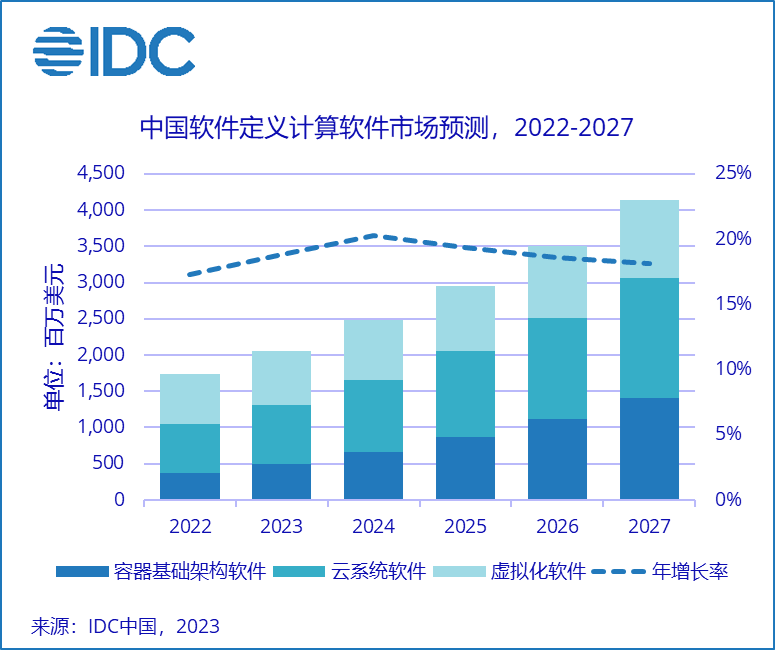

IDC最新发布的软件定义计算软件市场半年跟踪报告显示,2022年中国软件定义计算软件市场的市场规模达到了17.3亿美元,同比增长17.3%;其中虚拟化软件市场、云系统软件市场和容器基础架构软件市场的规模分别达到了6.9亿美元、6.7亿美元和3.8亿美元。

2022年,新冠疫情的影响,加上全球经济衰退,通货膨胀等因素,对于整体市场造成了负面影响:一些项目被延期或者取消,一些行业受疫情影响严重,一些企业对于未来发展的不确定性持观望态度,在开支上更加谨慎。但是随着疫情的影响不断减弱,各个行业的发展恢复正常,国家促经济增长,大力发展数字产业的政策的陆续发布,市场的活力也在恢复。IDC预计,软件定义计算市场的增长会在未来两年逐渐恢复,并有所反弹。IDC预测,中国软件定义市场在未来五年的复合增长率将达到19.0%,到2027年市场规模将达到41.4亿美元。

IDC定义的软件定义计算软件市场(Software-Defined Compute)主要包括虚拟化软件、云系统软件(以OpenStack和CloudStack为代表的对抽象化的服务器资源进行编排和控制,构建成云基础架构的软件)和容器基础架构软件(包括容器引擎、编排系统以及注册表等)三个子市场,它们构建起了支撑传统应用和云原生应用的软件定义计算平台,是构建云计算平台不可缺少也是最重要的基础架构软件。

市场格局

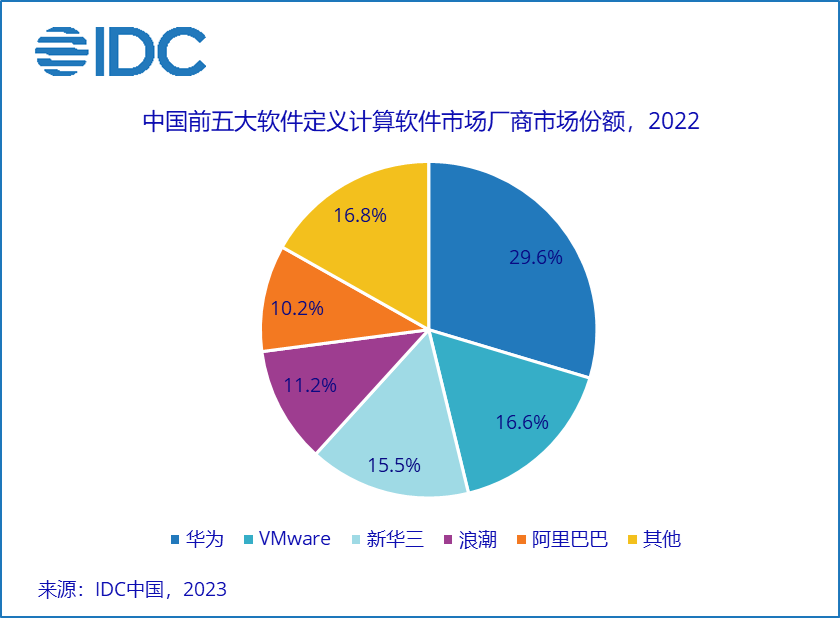

华为在三个子市场均有相应的产品提供,并且在新兴的容器市场成长迅速。除了政府,其近几年在金融和电力能源行业也有不错的表现,因此在2022年成为该市场收入最多的厂商;VMware的优势领域还是集中在虚拟化软件市场,其在一些高科技行业获得新的机会;新华三、浪潮和阿里巴巴(按照定义只计入阿里云专有云产品计算模块的收入)帮助政府和大企业进行数字化转型,建立智慧政府,数字产业和现代化企业。除了保持在政府行业的影响力,他们也在深入更多行业,积极拓展新的行业客户,在金融、交通、制造、教育等行业收获了大项目。

在软件定义计算的三个子市场中,竞争格局稍有区别:

虚拟化软件市场

虚拟化市场保持一个稳定的增长,这两年虽然受到了云系统软件和容器基础架构软件市场发展的冲击,但是仍然因为其成熟性和稳定性,易运维和普遍性而拥有广泛的市场。IDC认为,虚拟化软件在未来几年并不会被云系统和容器软件取代,但是会通过升级和优化来更好地支持云系统和容器技术,承载现代化应用。VMware作为虚拟化市场的领导者在市场中拥有大量的用户和影响力,因此仍然在该市场占据36.8%的份额,位列第一,但市场份额在逐年减少。其后分别是华为、新华三、浪潮和云宏。

云系统软件市场

收入排名前五的均为国内厂商,分别是华为、新华三、浪潮、阿里巴巴和腾讯。相对于前几年政府和企业的云建设处于构建大规模基础设施时期的高速增长,该市场的增长进入中速增长的云建设中期。但是更多传统行业的数字化转型,云平台的扩容,政务云建设进入更下沉的城市或者区县,行业云的发展,异构计算的兴起等等,都会是促进该市场增长的新动力。

容器基础架构软件市场

在该市场收入排名前五的厂商中有三家是提供公有云服务的厂商(计入的主要是其软件收入,非公有云收入,因为公有云上容器服务本身基本都是免费的),分别是华为、阿里巴巴和腾讯。此外,IBM/红帽由于在该市场拥有比较大的影响力和丰富的产品组合,其收入在该市场位列第三。博云作为起步较早,行业经验也比较丰富的创新型厂商,在金融领域有着不错的客户积累,其收入在该市场位列第五。

IDC预计,在2023年中国软件定义计算市场会一跃成为仅次于美国的全球第二大市场。其市场的驱动因素有如下几点:

· 从宏观政策来看,《数字中国建设整体布局规划》于2023年出台,这是迄今为止最高规格的数字化相关的规划,突出了数字技术的价值,将成为所有行业数字化发展的最高行动纲领,促进各行各业的数字化转型,进行数字化基础设施的建设。除了总体规划外,还更多关于数字化转型、数字经济和数字产业的规划在各个行业领域发布:中国人民银行印发《金融科技发展规划(2022-2025年)》;中国银保监会发布《关于银行业保险业数字化转型的指导意见》;国务院发布关于加强数字政府建设的指导意见;国资委积极推进国有企业数字化转型行动计划和国资央企云体系和大数据体系建设等。

· 从政府和企业的具体实践来看,基础设施向云转型和业务向数字化转型持续深入:从上云到深入用云和用好云,云资源整合和统一管理的需求,云上新业务以及企业IT基础设施的全面升级都推动了云和软件定义计算市场的增长。

· 私有云/专有云在中国市场仍然有很高的需求,特别是一些有严格监管需求的行业和企业。行业云成为近期的热点,不论从国家政策推动角度,还是企业发展数字业务的角度,行业云都成为关注和投入的重点。这无疑会为软件定义计算市场带来新机会。

· 容器软件市场在近几年高速增长,并且未来五年仍然会保持30%的复合增长率。混合云/多云的趋势、适合部署在容器上的新技术和新应用场景的拓展、整个云原生生态的快速发展,以及云平台的建设从基础架构阶段进入平台建设阶段等需求都将是这个市场增长的巨大动力。我们发现云原生技术逐渐成为批量计算的主流选择,从视频处理、大数据与人工智能、HPC等领域延伸到基因工程、自动驾驶、EDA、工业制造、渲染、气象等领域。

· 客户对于异构计算云平台的需求。云平台基础架构的发展越来越来越多样化,厂商的软件定义计算产品也在兼容各种不同的芯片和架构,以满足不同业务和场景的需求。

虽然2022年因为内外环境的影响,软件定义计算市场的发展受到比较明显的影响。但是,中国经济的恢复以及数字中国建设整体布局规划的展开,会为政府和企业的数字基础架构和云平台建设会带来新的增长动力,软件定义计算市场的增长尚有潜力。

- 蜜度索骥:以跨模态检索技术助力“企宣”向上生长

- 央国企采购管理升级,合合信息旗下启信慧眼以科技破局难点

- Apache Struts重大漏洞被黑客利用,远程代码执行风险加剧

- Crunchbase:2024年AI网络安全行业风险投资超过26亿美元

- 调查报告:AI与云重塑IT格局,77%的IT领导者视网络安全为首要挑战

- 长江存储发布声明:从无“借壳上市”意愿

- 泛微·数智大脑Xiaoe.AI正式发布,千人现场体验数智化运营场景

- IDC:2024年第三季度北美IT分销商收入增长至202亿美元

- AI成为双刃剑!凯捷调查:97%组织遭遇过GenAI漏洞攻击

- openEuler开源五年树立新里程碑,累计装机量突破1000万

- 创想 华彩新程!2024柯尼卡美能达媒体沟通会焕新增长之道

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。