1月7日消息(特约作者 杜建民)从一季度的正增长,到二季度的由微增长到负增长,然后再到三季度负增长逐步收窄,再到四季度的单月大幅正增长拉动整体由负转正,2019年通信行业收入的这种过山车式增长看得广大通信行业内外人士惊心动魄。虽然2019年最后一个月的经营数据尚未公布,但是从CPI的走势看,通信行业全年的营收将维持在1%左右的正增长。2019年末的这种增长能否在2020年维持下去呢?

一、通信行业增长的基本面尚未根本改变

工业和信息化部的数据显示,固定通信业务收入虽持续增长但远未改变移动通信业务收入一家独大的格局。1-11月,三家基础电信企业实现固定通信业务收入3834亿元,同比增长9.4%,占电信业务收入的比重为31.8%,较1-10月提高0.1个百分点;实现移动通信业务收入8205亿元,同比下降3.2%,降幅呈收窄趋势,较1-10月收窄0.3个百分点,占电信业务收入的68.2%。

可以说真正能够影响或者决定通信行业收入走势的是移动通信业务收入。其中主要为流量收入和语音收入,虽然短信业务为了持续的正增长,无奈体量太小了。语音收入早已经是持续的负增长,虽然降幅出现了些许收窄,但是考虑到移动通信用户规模的持续增长,这种负增长的趋势并未出现任何根本性的动摇。

在看流量收入,前11个月,三大运营商完成移动数据及互联网业务收入5563亿元,同比增长1.3%,较1-10月加快0.3个百分点,在电信业务收入中占46.2%,拉动电信业务收入增长0.6个百分点。虽然出现了明显的正向增长,但是未来这种收入增长在无新业态支撑的情况下能否持续还尚不可知,因为流量业务量增速保持了整体减缓态势。

工业和信息化部的数据显示,移动互联网流量保持高速增长,增速逐月回落。1-11月,移动互联网累计流量达1107亿GB,同比增速降至77.4%,较1-10月下降6.2个百分点;其中通过手机上网的流量达到1101亿GB,占移动互联网总流量的99.5%,同比增速降至78.8%。11月当月户均移动互联网接入流量(DOU)达到8.27GB,同比增速由上年末132.5%降至42.7%。

如果在考虑流量单价的持续降低,实际上由流量业务量增长带来的收入增长已经被流量单价降低造成的收入减损抵消。其实还有更值得关注的问题,那就是流量单价下调并未根本改变流量业务量增长减缓的趋势。统计分析数据显示,流量单价从2018年年均的8.52GB/元下降到了2019年11月份的4.74%,降幅高达44%。

如果运营商或者产业链拿不出刺激流量增长的新业务,即便流量单价保持稳定或者能够微增,这也无法拉动通信业务收入的整体高速增长。2020年的5G会不会是新的增长点,从现在的趋势看,有点远水难救近火的味道,即便我们看好5G的未来前景。

随着高带宽的深入普及,IPTV用户渗透率的持续提升,但是以家宽为代表的固定通信业务收入整体的增长并未如预期想象的那样高速增长。可以说,随着携号转网政策全国范围内的全面实施,固网家宽的主要作用仍然是强化对移动用户的签约捆绑,其业务收入的价值贡献作用并未被运营商挖掘。

中国信息通信研究院发布的2019三季度中国宽带资费水平报告显示,2019年第3季度我国移动通信用户月均支出47.3元,与去年同比下降9.5%,固定宽带用户月均支出35.8元,与去年同比下降12%,在全球处于中等偏低的水平。

虽然三大运营商都在积极发展互联网数据中心、大数据、云计算、人工智能等新兴业务,但是考虑到这些业务本身的市场规模较小,而且其中还有部分是因为统计口径调整而带来的业务收入增长。即便未来发展值得期待,2020年的短期内也不会给整体收入增长造成大的影响。

二、宏观经济形势带来直接影响相对更大

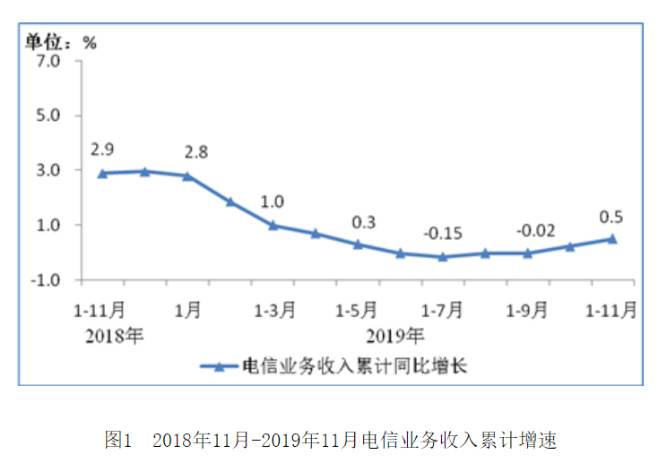

工业和信息化部公布《2019年1-11月通信业经济运行情况》显示,1-11月,电信业务收入累计完成12039亿元,同比增长0.5%,增速稳步提升,11月当月完成1066亿元,同比增长3.2%,这是继9月份当月同比增长为零,10月份当月同比增长2.6%之后的连续第三个月当月同比正向增长。实际上这也与国家统计局公布的CPI中交通和通信价格开始反弹有正向的强相关。

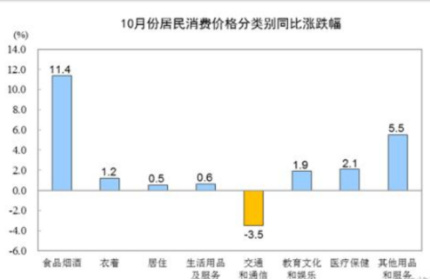

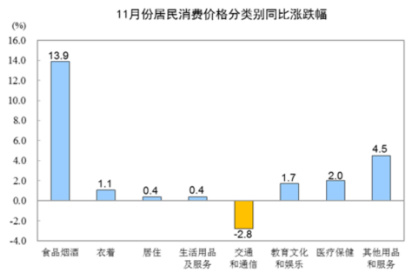

国家统计局公布的最近一期CPI数据显示,2019年11月份,全国居民消费价格同比上涨4.5%。其中,城市上涨4.2%,农村上涨5.5%;食品价格上涨19.1%,非食品价格上涨1.0%;消费品价格上涨6.5%,服务价格上涨1.2%。1—11月平均,全国居民消费价格比去年同期上涨2.8%。其中,交通和通信价格下降2.8%,虽然是所有八类统计指标中唯一下降的,但是相对于10月份的同比下降3.5%,降幅收窄明显。

2020年元旦期间,央行公布了新一轮降准通知,经过测算将释放8000亿元的流动性。这部分流动性再叠加即将到来的春节影响,我们有理由相信2020年1月份通信行业收入将大概率维持较高的增长速度。

三、提速降费连续实施后的影响逐步放大

近期中央新闻联播公布的三大运营商2019年提速降费让利4000亿元人民币的成绩单,相对于2018年的提速降费让利是1200亿来说,2019年的让利可谓空前绝后。这4000亿元的规模既已经分别超过中国联通和中国电信2018年的营业收入,又超过了中国联通和中国电信的总市值,而且也超过了三大运营商的净利润综合。实际上,这部分让利本来可以看做是运营商的利润。

相对于2018年全年提速降费让利的1200亿元,2019年让利4000亿元的背后,是运营商的持续结构性降价,因为2019年年初预计的提速降费让利规模为1800亿元左右。最终的让利数据却远远大于预期,这就足以说明提速降费带来的结构性降价影响既有延后又将持续。

如果这种结构性降价持续保持或者不发生任何实质性改变,那么2020年即便没有监管层强力推动提速降费,运营商收入的高速增长也不容易实现,毕竟作为收入来源主力军的流量业务量的增速是持续放缓的,即便在2019年11月流量单价已经较2018年全年下降超过44%。

如果说2019年是5G商用起步之年,运营商克服重重困难在加大5G的建设,那么2020年将是5G发展年,运营商的主要精力除了5G建设外,将更关注用户发展。对于消费者普遍担心5G流量资费过高问题,三大运营商已经明确表示过,5G流量资费会比4G更便宜,单价绝不会超过4G。而且作为通信行业老大的中国移动官方曾经表示,“5G资费问题真的不用太担心,肯定人人都用得起”。

5G会不会带来预期的收入,5G资费单价和业务量之间的强关联性能否改变运营商在后4G时代遭遇的各种掣肘,至少在5G eMBB时代还不好下定论。运营商2019年经历的过山车式增长未来有很可能将在2020年继续出现,原因很明确那就是缺乏真正的能够带来业务量爆发式增长的新业务和新应用。当然通信行业收入的这种过山车式增长大概率将会随着R17标准的冻结在2021年左右转变成较为明显的线性增长。

继续做好过苦日子的各种准备,目前来看对运营商真的十分必要。(杜建民为C114特约作者)

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。