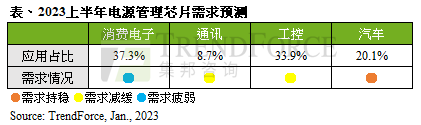

2023上半年除了为传统备货淡季,且消费电子需求依旧疲软,企业计划性削减资本支出,然在电源管理芯片龙头德仪(TI)RFAB2、LFAB产能陆续开出情况之下,TrendForce集邦咨询预估上半年全球电源管理芯片产能提升4.7%,对消费性电子、网通、工控等应用产品将持续带来降价压力,预期上半年报价续降5~10 %。反观,车规产品在燃油车转电动车的进程推动下,需求稳定,即使景气低迷让整车市场杂音不断,但车规产品受惠于买卖方长期建立的合作关系,价格不至于大幅松动,将成为整体电源管理芯片市场唯一稳定的销售动能。

IDM大厂掌握63%电源管理芯片市场

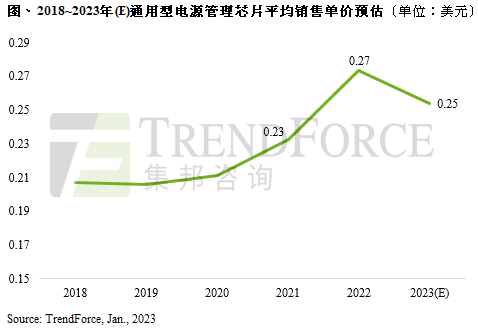

电源管理芯片市场业者相当多元,国际IDM大厂包括TI(德仪)、ADI、Infineon(英飞凌)、Renesas(瑞萨)、onsemi(安森美)、ST(意法半导体)、NXP(恩智浦)等;IC设计业者有Qualcomm(高通)、MPS、MediaTek(联发科)、Anpec(茂达)、致新(GMT)、Leadtrend(通嘉)、Weltrend(伟诠电)、Silergy(矽力杰)、BPS(晶丰明源)、SG Micro(圣邦微)等。以全球电源管理芯片出货量市场规模来看,IDM业者合计市占率63%为大宗,而TI占22%为产业之冠,由于产品组合多元、质量稳定、产能充沛,对全球电源管理芯片市场极具影响力。总体来说,2022年IDM业者因反应高通胀垫高成本而涨价,进一步拉抬整体平均销售单价(ASP),但IC设计业者则已率先显现疲态。

消费性电子电源管理芯片降价求售,仅车用与少数工控需求稳定

TrendForce集邦咨询表示,包括笔电、平板、电视、智能手机等产品使用的电源管理芯片,自2022年第三季起开始降价,季减3~10%,至第四季除了相关应用的AC-DC、DC-DC、LDO、Buck、Boost、PWM、Charger IC再降5~10%,网通装置与工业领域需求也产生松动,目前仅剩少数工业(国防)与车用需求维持稳定,订单排至2023年第二季无虞,较无降价求售情况产生。不过,由于工业与车用领域的电源管理芯片有83%以上掌握在IDM大厂手上,IC设计业者普遍仍较难切入,而这也是在消费电子需求不振的当下,IC设计业者急欲切入的市场,IC送验进度刻不容缓也持续进行。

据TrendForce集邦咨询调查目前电源管理芯片交期状况,IC设计业者的平均交期为12~28周,甚至部分型号产品因备有大量库存,如面板端电源管理芯片,只要下订即可立刻出货;而IDM大厂的交期普遍仍较长,非车规交期为20~40周,而车规交期则超过32周,亦有少数制造、组装与检验流程较为繁琐的产品仍处于配货状态。

- 蜜度索骥:以跨模态检索技术助力“企宣”向上生长

- 从富士通到RAMXEED,以全新一代FeRAM迎接边缘智能高可靠性无延迟数据存储需求

- 英特尔第三季度营收132.84亿美元 同比转盈为亏

- Gartner:2024年全球半导体收入将增长19%至6300亿美元

- 安森美公布2024年第三季度业绩:收入和盈利超预期,自由现金流环比增长41%

- ASML首席执行官质疑美国芯片封锁:这真的关乎国家安全吗?

- 高通在风光开大会,Arm却绝交断后路?

- 地平线公开发售获33.83倍认购 将于今日联交所主板开卖

- 英伟达CEO黄仁勋承认Blackwell芯片设计缺陷,感谢台积电协助恢复工作

- 地平线IPO发行价定3.99港元,募资总额达54.07亿港元

- ASM亮相首届湾芯展,推出全新PE2O8碳化硅外延机台

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。