8月1日消息(水易)近日,光通信市场研究机构LightCounting在最新报告中表示,云公司在数据中心及配套网络基础设施方面的投资,催生了光模块市场一个全新且极具活力的细分领域。2023年至2025年间,AI热潮为光互连需求带来了新一轮增长,并将持续到2030年。

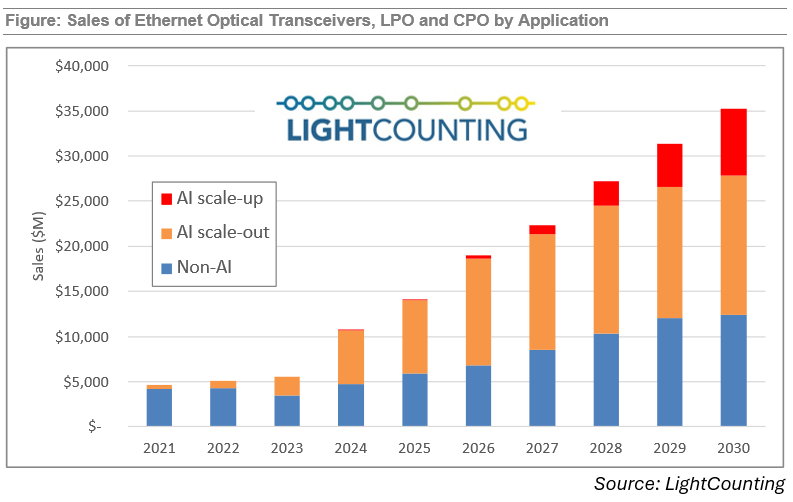

下图展示了LightCounting对以太网光模块(包括传统可插拔光模块、LPO和CPO)销售的最新预测。该图清晰显示了2023年-2025年用于AI的光模块销售呈现极其强劲的增长态势。

在2026年-2030年间,在AI Scale-up网络中应用光互连技术将推动市场进一步扩张。LightCounting预计,凭借更高的带宽密度和可靠性,CPO将成为Scale-up网络互连的最佳选择。

LightCounting的预测显示,2025年和2026年市场年增长率将达到30-35%,2027年-2030年为15-20%,因为围绕AI的热潮终将趋于平静。这可能是一个保守的“软着陆”情景,但市场在某个时点出现下滑也是有可能的。此类下滑的具体时间难以预测,但平均约每三年会出现一次。最近两次分别发生在2019年和2022年,主要原因是头部云公司支出增长放缓以及供应链各环节的库存积压。

从北美头部最新的资本开支来看,谷歌将2025年资本开支增加至约850亿美元;微软表示2026财年第一财季的资本开支将超过300亿美元;Meta上调2025年资本开支下限,全年资本开支在660亿美元至720亿美元之间;甲骨文2026财年的资本开支将超过250亿美元。

截至目前,贸易战并未对销往美国云公司的光模块或整体供应链造成显著影响。英伟达GPU对中国销售的限制(目前正逐步解除)导致中国云公司近两个月的需求暂时停滞,但同时加速了华为相关业务的增长。因此,LightCounting下调了2025年对阿里巴巴、字节跳动和腾讯的光模块销售预测,但上调了2026年的预测。

此外,LightCounting还上调了2026年至2027年800G ZR/ZR+光模块的销售预测,因为主要客户正在加速从板载方案转向可插拔DWDM模块,并直接在交换机和路由器上使用这些模块。

另外,LightCounting也上调了Coherent-lite光模块的预测,这类产品被归入以太网市场范畴。AI集群规模持续扩张,单数据中心的承载能力见顶,同时电力供应的限制也要求将GPU部署分散到多地。而时延是制约分布式AI集群扩展的唯一因素,因此其分布范围被限制在20公里以内。Coherent-lite光模块将有效满足这一新兴市场的需求。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。