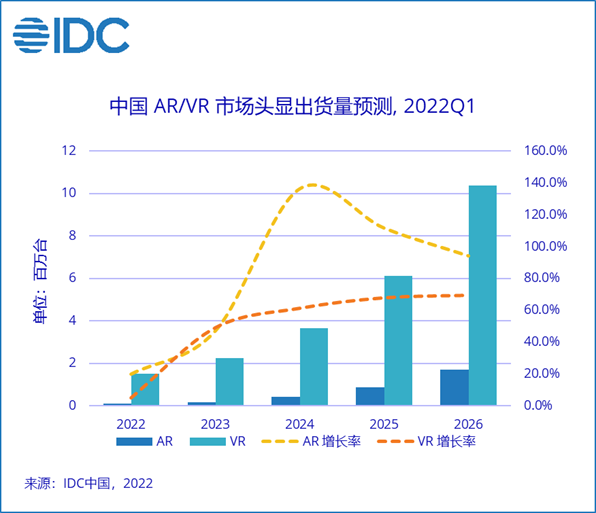

2022年第一季度,全球VR头显出货356.3万台,其中Oculus份额占全球VR市场的90%。中国VR头显出货25.7万台,同比增长14.8%,其中一体机VR出货22.8万台,占到整体VR出货的88.9%,Pico Neo3、奇遇Dream、奇遇3依次为消费者市场出货前三的产品型号。

2022年第一季度中国AR/VR出货增速较上版预测放缓,主要受以下几大因素影响:

手机厂商在2021H2发布的相关AR glass产品没有如期正式面向消费者大规模上市。

尽管营销植入力度在此季度大幅增强,疫情一定程度上影响了VR厂商原计划在上半年进行线下拓店的节奏。

由于整体经济环境对居民消费信心的冲击,提升VR头显在消费者市场的接受度仍然任重道远。

IDC认为,2022年国内AR/VR 市场将有以下几大特点值得关注: 01 厂商在消费级市场投入力度持续加大 2022年,AR及VR领域内的诸多厂商均加大了在消费级市场的投入力度。从产品形态、价格定位、内容产品等角度,都进行了更针对消费者倾好的调整。也有之前战略重点在商用市场的厂商,在今年也更新了消费级头显新品的计划。 02 短焦新品有望接连出现 新品方面,下半年一体机VR新品发布速度较上半年会明显加快。IDC预计,新品单价定位会高于去年推出的入门级产品。同时,面部、手势识别等体验会出现明显改善,尤其是短焦产品会在下半年较集中出现。 03 厂商同时关注营销方式和产品研发两条主线 即使本土厂商的自身定位存在差异,但整体来看均在今年同时发力营销和研发两条主线。从营销来看,线上各平台宣传中,抖音、哔哩哔哩、微博成为主力投放平台;同时,厂商也关注线下门店、线下游娱中心等体验的扩展。产品研发上看,仍有众多初创企业将融资所得大幅投入硬件产品的研发升级。 分析师观点 IDC中国分析师赵思泉认为,即使元宇宙概念在过去一年起到了前所未有的概念普及作用,消费市场出货占比在过去几个季度持续提升,但这一年内VR设备的技术参数和内容体验没有出现阶段性的进步。2022年由于第二季度上海、北京等城市疫情相关影响持续,VR厂商在年初制定的诸多计划均一定程度出现了延迟或者变化。需求端来看,今年消费者在非必需品上的支出预算普遍有所调整,这些因素均对厂商今年的发力带来挑战。下半年开始,随着新品的逐渐发布以及线下各类计划的推进,消费者市场会逐步打开。

- 名记透露苹果可穿戴设备战略调整:Vision Pro停更,AR眼镜接棒

- VR/AR“烧钱”将超千亿美元 扎克伯格:2025将是“智能眼镜决胜年”

- 谷歌2.5亿美元收购部分HTC XR业务,加速XR产业布局

- 5年砸钱600亿美元也不后悔 扎克伯格称将继续投资VR/AR

- Counterpoint:2024年第三季度全球独立VR头显市场同比增长14%

- IDC:2024年第三季度AR/VR耳机出货量增长12.8%

- VR和AR技术的未来趋势:重塑互动与体验

- 消息称苹果已成全球VR/MR头显市场第三大玩家 但Vision Pro销量不及预期

- VR/AR技术应用日益广泛,五大安全风险不容忽视

- Meta与Snap数十亿投资AR眼镜,能否引领科技新潮流?

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。