本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件 Tiger Trade 的社区板块,致力于打造“离交易更近的美股港股英股社区”,有温度的股票交流社区。更多港美英股新股申购资讯,请关注老虎证券。

人造肉第一股Beyond Meat(BYND)公布了2019年第四季度及全年财报,盘后股价大跌10%,但这并不代表业绩不及预期,相反,与大多分析师此前的预测相比,Beyond Meat超过了他们的期待。那么,为何还会股价大跌呢?老虎证券投研团队为您分析此次财报。

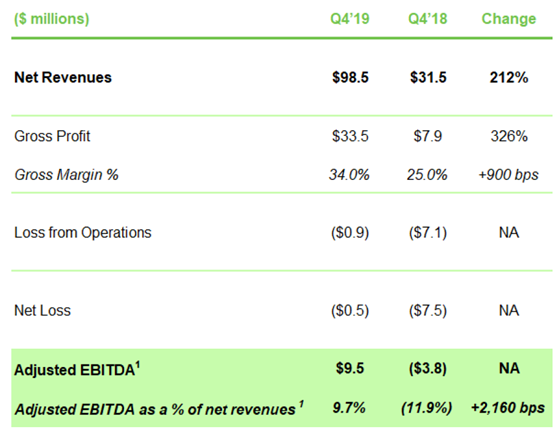

Beyond Meat四季度营收9848万美元,同比增长238%,比预期均值多出近1700万美元;全年营收2.97亿美元,同比增长224%。其中与品牌和餐馆的合作收入从2018年的3700万美元上升至1.53亿美元,同比增幅313%。

同时,四季度净亏损45.5万美元,同比降低94%,摊薄后每股亏损从去年的1.1美元缩窄到0.01美元。不过全年调整后的息税摊销前利润有2530万美元,已实现扭亏为盈。

对2020年全年营收预计,公司也大胆地提升至4.9-5.1亿美元,而市场预期为4.857亿美元。

放在任何一家成长型公司,这都是一个傲人的成绩。除了还没有正式盈利以外,Beyond Meat并没有值得太多诟病的地方。然而现实就是这么残酷,老虎证券投研团队认为,在标新立异的人造概念褪去后,公司新股光芒不再,投资者终究会把它当作日用消费品公司来看待。那公司的现金流、利润率、分红、市占率等等所有日消品该考量的指标一个都不能少。

老虎证券投研团队之前提到过,人造肉类替代品有两种。一种是Beyond Meat目前已经商业化生产的植物型仿肉,其本质与千百年前中国人发明的“豆腐”有异曲同工之妙,可称为“豆腐2.0版”;而另一种是以细胞的多样性和增殖,在试验皿中培养出肉块甚至器官,是真正的动物肉,但目前造价太高,离商业化还很早。

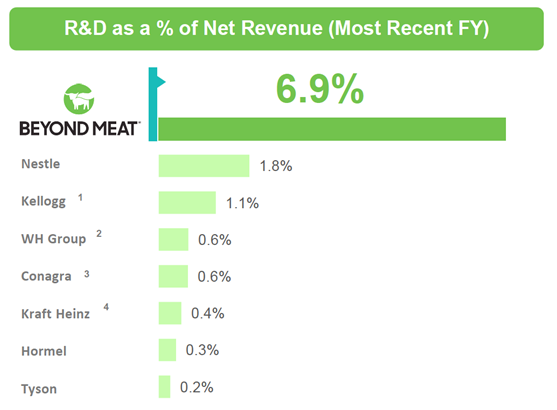

这也是为何Beyond Meat在研发上的投入依然巨大,财报PPT中不忘与食品巨头对比研发开支的比例。

但说实话,这种产品研发的风险未必小于生物科技行业的药品研究,毕竟在生物制品上,人类的掌握的资源和技巧还相当有限。那最终决定公司盈利天花板的,还是毛利润。

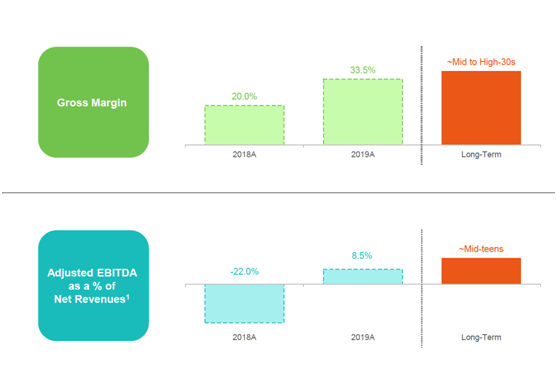

目前的植物素肉,Beyond Meat2019年毛利润从2018年的20%提升至33.5%,但问题是公司预计未来长期的毛利润也就是中高30%的水平,提升空间非常有限。这意味着实现盈利更要从市场、研发和管理费用中去挤。

此前,根据三方机构Market and Markets的市场调研报告,全球肉类替代品市场将从2018年的46亿美元增长到2023年的64亿美元,年复合增长率6.8%。虽然这一增速高于全球大部分国家的GDP增速,但与18年9000亿美元的肉制品市场相比还是九牛一毛。

Beyond Meat也并不是市场独苗,除了与它同一起跑线的创业公司Impossible Food之外,传统的泰森食品、卡吉尔等都在进入素肉行业,老虎证券投研团队认为,这块所谓的“蓝海”将成为几乎无差异的“垄断竞争市场”,意味着如果没有品牌和个性化的加持,市场份额可以分分钟被夺去。

那么,上市不到一年就市值膨胀324%的Beyond Meat,究竟值不值这个价呢?

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。