“如果您愿意把房租降300元,估计会更容易租出去。”

在空置了3个月后,陈女士接到了中介工作人员建议降价的电话。在空置和降价之间,她考虑再三后还是选择接受“降价”的建议。

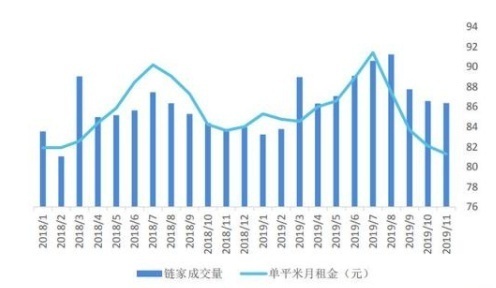

《每日经济新闻》记者注意到,近期北京租赁市场就像时下的天气一样寒意逼人。贝壳研究院数据显示,11月北京的房屋月租金水平在经历了4连跌之后下降到了81.3元/平米/月,环比10月份下降了1%,同比则下降了2.8%,当前租金水平已降至2018年年初以来的最低位置。

租金连降

近日,王薇恭(化名)感受了一次和此前完全不同的租房经历。

毕业不久的她在北京一家传媒公司上班,此前一直租住在昌平,因为近期室友的变化,导致她今年已经是第二次搬家了,不过这次的找房经历她明显感到了不同。

“我和室友连续找了三天房子,一直没有合适的,比较意外的是这次为我们带看的中介竟然连续带我们看了三天房子。”王薇恭告诉《每日经济新闻》记者:“之前看房的时候他们都特别忙,心急火燎地带你看过就去带别人看了,根本没有这么清闲的时间,这次明显不一样了,三天中没有再接其他带看。”

据王薇恭介绍,由于她对所租房子比较挑剔,中介人员干脆为她展示了系统后台,其中有很多租金降幅在100-300元之间的房源。中介人员也告诉王薇恭,目前对租客来说是个比较好的租房时间点,很多空置房源都选择降价来吸引房客。

最后她和室友选择了一套位于和平西桥的一居室,据中介人员介绍,几个月前,这套房源的价格是5100元/月,而现在王薇恭仅以每月4600元就达成了交易。

2018年以来北京链家租赁成交量及租金月度走势数据来源:贝壳研究院

机构统计数据也印证了王薇恭的租房经历。据贝壳研究院数据,今年11月,北京链家租赁成交量环比下降了1.9%,降幅有所收窄。在成交持续下降的背景下,租赁上涨阻力加大。11月北京的月租金水平在经历了4连跌之后下降到了81.3元/平米/月,环比10月份下降了1%,同比则下降了2.8%。

诸葛找房数据则显示,今年第50周,北京一居室租金为5590元/月,两居室租金为6691元/月,三居室租金为10651元/月,环比前一周均出现不同程度的下跌,其中三居室跌幅最大,达1.12%。其中,西城区的租金均价依然最高,为130.11元/平方米/月;其次为东城区,租金均价为125.82元/平方米/月;海淀区租金均价为112.02元/平方米/月,位居第三。

记者查阅资料发现,望京融科橄榄城一套一居室房屋,在今年4月已经上架,7月时租金报价13000元/月,却一直无人问津。11月降至12000元/月,目前仍未交易成功。

而丰台看丹路10号院的一套一居室,今年4月的租金报价为4100元/月,到了12月则降至3900元/月。三居室的下降幅度更大,丰台科技园附近的首开华润城,今年1月时租金报价12000元/月,7月时降至11000元/月,12月23日下调为10000元/月,一年内报价下降达2000元。

协商降价

事实上,一些租赁机构此前在收房策略上已经作出了改变,对于一些房源仅仅是代为管理,并不一次性买断包租。

陈华(化名)位于北京的一套房源在三个月前就委托给了某长租公寓,但该机构工作人员告诉她:“由于房源区位不是特别好,我们只能代您管理,不能和您签署包租合同。”

几天前,陈华就接到了长租公寓建议降价的电话。好在降价之后,这套房源顺利租了出去,陈女士也逐渐开始有了租金入账。

据了解,近期不少手里有出租房源的北京房东,以及中介的房东们,纷纷接到了中介工作人员要求租金降价的电话。

与此同时,一些中介公司、租赁机构甚至已经在北京一些区域暂停收房。

2019年第50周北京各区租金情况 数据来源:诸葛找房

《每日经济新闻》记者第一时间联系了中介工作人员,但是一向热情的工作人员对此纷纷噤声,没有作任何回复。该企业客服人员告诉记者,收房价格调整会“根据市场需求和外部因素来确定收房价格。”

在一些区域中,长租公寓的确停止了收房。在石景山的一处小区,很多房源还挂在中介的官网上等待出租,但当记者以房东名义希望将该小区的房源交给该中介时,客服人员回应称:“我们在该小区已经没有了收房业务。”

一位不愿具名的业内人士向记者确认了“一些租赁机构出现个别房源合同的调整优化与业主沟通的情况”、“部分区域停止收房”等消息的真实性。

不过她同时也表示,“由于城市规划的变更、热门商圈迁移等宏观因素,及合约双方个体计划调整等微观因素,租赁机构与业主作为合约双方,就个别合同达成续约、变更、解约均属正常的商业行为。这些调整的范围,可能都不超过1%。”

不过上述业内人士也表示,这是长租公寓有序经营、成熟发展的策略。“长租行业暴雷的原因只有一个,收房价格远高于出租价格。一些企业及时调整优化个别合约也是为了机构整体经营甚至市场运行更加持续、稳定。”

我爱我家研究院表示,今年11月重点监测的11城,住宅租赁市场实时成交量同环比均有下降,且降幅有所加大,市场持续下行,整体仍偏冷。北京、上海等一线城市新增市场供应仍明显趋紧。多城带看量较上月有所提升,但增幅有限,整体市场仍存下行压力。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。