10月8日,$蓝光嘉宝服务(02606.HK)$在港交所进行首次公开招股,发行42,916,200股股份,以每股30.60港元至39.00港元招股。假设其发售价定为每股39.00港元,则将募集16.74亿港元。

至此,港股市场将迎来2018年以来第9只上市的物业管理股,而物管行业2019年以来表现非常优秀,这其中有业绩增长和估值提升双重影响。

身处如此红火的物管行业,蓝光嘉宝的IPO自然备受关注,一方面,作为西南地区物管龙头,其近年增长之高速不容小觑;另一方面,其居高的负债率、收购项目的整合难度等也值得关注。

一、不再局限:收购实现跨越式进步

与大多物管公司依附于开发母公司不同,蓝光嘉宝通过并购和第三方竞标等方式,实现了除承接母公司项目基础上的跨越式发展。2018年蓝光地产合同销售额1171亿元,全国排名第26;而根据中指院2019年的最新数据,蓝光嘉宝位列百强物业管理企业第11名,在管面积63.3百万平方米(截至2019年6月)。

2016年至今,蓝光嘉宝在管面积由2016年的24.2百万平方米,增长至2018年末的60.6百万平方米,复合增长率58.31%。其中来自第三方开发商的在管面积增长尤为迅速,从2016年的5.4百万平方米,增长至2018年的33.8百万平方米,复合增长率高达151.15%。且从2018年开始,蓝光嘉宝来自第三方开发商的物管面积第一次超过来自蓝光地产的管理面积。

过去三年,蓝光嘉宝实现多个重大收购项目,包括国嘉物业、杭州绿宇、上海真贤、成都东景、沪州天立及成都全程等物业公司的部分或全部股权,总代价约2.77亿元。

激进的收购政策,加上母公司蓝光地产稳健的销售增长,蓝光嘉宝的合约面积及在管面积都在过去几年实现快速增长。截至2019年6月30日,其最新在管面积为63.3百万平方米,合约面积为78.7百万平方米。

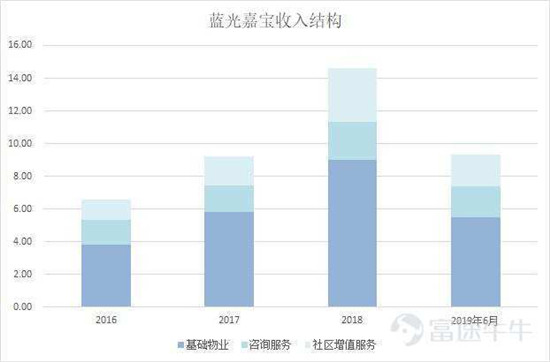

可以看到,随着管理规模的提升,蓝光嘉宝的营收和净利也实现快速增长,2016年其营收和净利分别为6.58、1.01亿元,2018年末,蓝光嘉宝营收突破14.64亿元,净利也接近3.00亿元。

与此同时,蓝光嘉宝的净利增长速度高于营收增速,以2019年上半年数据来说,其营收同比增长58.80%至9.33亿元,而净利则同比增长107.99%至1.87亿元。这一定程度上体现出物管公司的规模效应,在等量的基础科技投入之上,管理规模越大,分摊下来的单位成本就越低。

除成本端的分摊,物管公司的规模效应还体现在社区增值服务。社区增值服务包括家政、装修、安保以及广告等多方面针对业主和住户的服务,其前期搭建所需的成本较高,而在管理规模扩张之后的复制扩大则来得容易很多。

从蓝光嘉宝的收入结构来看,随着在管面积的不断扩大,其基础物业服务收入增长的同时,社区增值服务收入也以较高的速度在增长。2016-2018年,蓝光嘉宝基础物业服务的收入复合增长率为53.52%,而增值服务的复合增长率为61.93%。

二、高增长背后隐忧

过去的物管行业严重依赖人力投入,难以实现规模扩张的效益。而随着技术突破,人力成本逐渐得到控制,增值服务的空间也得到了释放。

因此,规模和增长成了诸多物管公司所追求的目标。过去几年,通过母公司+第三方收购的模式,蓝光嘉宝在管理规模和业绩水平上都实现了增长和突破。不过,高增长的背后仍有不少隐忧,值得投资者关注。

1、并购项目:收入、毛利双低

截至2019年6月止六个月,尽管来自第三方的在管面积比例已达到蓝光嘉宝在管面积的57.08%,其贡献的基础物业服务收入占比只有47.6%,贡献的总收入占比则仅为37.3%。

基础物业服务层面,通过收购的第三方开发商所开发的物业项目平均管理历史为10年左右,较长的管理期意味着更低的平均物业管理费。

如上图所示,截至2019年6月30日止六个月,蓝光嘉宝的平均物业管理费为2.0元/平方米/月,其中,来自蓝光地产的项目的平均物业管理费为2.4元/平方米/月,而来自第三方物业开发商的项目的平均收费只有1.6元/平方米/月。

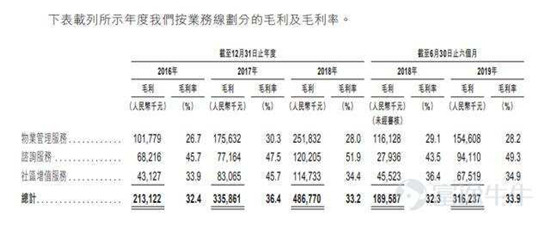

毛利率层面,基础物业服务的毛利率自2017年起出现下降,这主要是由于:1)新收购项目较低的毛利率;2)收购后整合费用上升导致费用增加率较高。

除此之外,收购项目在整体的管理运营、数据共享、住户素质等方面具有参差不齐的特征,这也使得咨询服务和社区增值服务的开展难度有所上升。

2、负债率高企、商誉减值风险

其次,蓝光嘉宝激进的收购战略还带来了两个不良反应:其一是不符合物管行业轻资产特征的高负债、其二是收购项目带来的商誉减值风险。

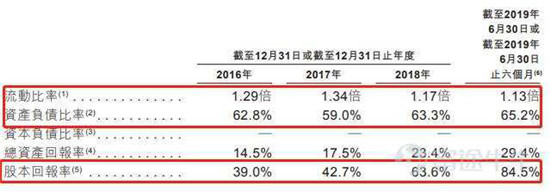

从流动比率和资产负债率来看,2017年起蓝光嘉宝的负债水平就在逐步提高,截至2019年6月30日,其流动比率为1.13倍,仍能满足日常周转需求;而资产负债比率则达到65.2%的历史高值,相比于碧桂园服务等龙头企业零有息负债的情况,蓝光嘉宝可谓负债累累了。

不过,除了激进的收购战略需要大量的资金以外,蓝光嘉宝过去两年多采取的派息策略也非常激进。根据招股书,2017年以来,其派息金额超过净利润金额。

此外,随着收购项目的增加,蓝光嘉宝的商誉规模也水涨船高。截至2018年底,蓝光嘉宝商誉账面价值为1.84亿元,较2016年的0.69亿增长许多。

3、出省之路艰难

由于母公司蓝光地产是西南地区的物业开发商,因此蓝光嘉宝的业务范围也主要集中在西南地区。目前蓝光嘉宝在西南地区也处于龙头地位,根据中指院的数据,就在管面积而言,蓝光嘉宝在2019年西南地区排名第四,就收入和净利润而言则排名第三。

进一步的高增长需要出省,而从目前的情况来看,蓝光嘉宝的出省之路并不轻松,截至2019年上半年,其西南地区以外的收入占比仅为26.8%。

首先,出省能依靠蓝光地产的地方不多,第三方收购存在的收入、毛利双低问题难以解决;其次,省外区域的竞争大、而蓝光的品牌效应却在递减。第三,跨区域的整合难度变高、协同效应也在减弱。

三、总结

最后从两个角度来看蓝光嘉宝的投资价值,打新价值和长期价值投资。

富途证券表示,从打新角度而言,蓝光嘉宝在物管公司中属于适中规模,业绩增长较好,定价的PE范围处于中等偏下;缺点则是合约面积不大、负债率较高、定价区间范围较大。

富途证券提到,从更长远来看,蓝光嘉宝的增长路径会更类似于雅生活服务,依靠收并购和整合能力扩张规模。上市之后的资本优势或许能对其有所帮助。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。