金融科技浪潮席卷全球,toB服务正呈现爆发态势。

普华永道发布《科技赋能B端新趋势白皮书》(以下统称《白皮书》)指出,中国互联网下一个风口将出现在B端,科技企业赋能B端 、服务C端(以下统称“T2B2C”)将成为主流商业模式。《白皮书》预计,到2025年,该模式给科技企业带来的整体市值将达到人民币40至50万亿元。

而金融作为B端科技服务渗透率前三的行业,未来10年内,科技渗透率仍将进一步提升,科技将与行业深度融合,重塑服务体验。

近日,亿欧网举办全球新经济年会品钛首席科学家任然受邀出席,并发表主旨演讲。SaaS市场内越来越广,国内已有超千家机构嗅到了toB服务的巨大机遇,从互联网巨头系的金融科技平台到新兴科技平台,均凭借自身技术、资源、流量等优势,全方位赋能合作伙伴,提升金融行业的运营效率,分享市场红利。

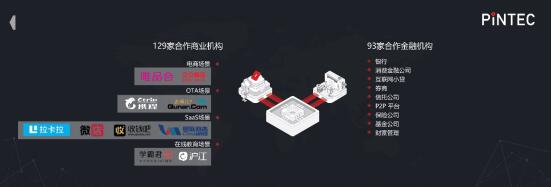

作为国内领先的金融科技解决方案提供商,品钛已经是金融科技toB服务的老兵。专注toB服务三年多来,品钛已经为上百家合作伙伴提供了整合型、定制化的金融科技解决方案,走出了一条差异化发展的路径。

在toB业务的理解上,品钛也有自己的一套观点。品钛首席科学家任然对笔者说,“金融回归金融,科技回归科技。科技金融公司不是传统金融的颠覆者,而是一个合作者。品钛希望能做一个金融科技的芯片,把左手边的流量和右手边的资金做适配和对接。”

“芯片”观:连接两端 整合型增值服务

随着toB市场日益繁荣,千家机构同质化竞争的现象开始显现。特别是在消费金融领域,流量与获客成为服务集中度最高的业务。对于品钛来说,基于上述“芯片”理论,其已经凭借先发优势和技术积累,已经逐步形成自己的壁垒:整合型增值服务。

任然提到,对于合作伙伴来说,并不是所有的平台都需要流量,也不是所有的都需要资金。品钛会根据情况为客户提供最完善的定制化服务,“总有一款适合你”。

对于金融机构客户来说,传统征信手段依赖央行征信系统,技术更新迭代较慢,营销获客、客户识别、欺诈排查、授信评估、贷后管理等业务都出现痛点。而品钛就通过人工智能与大数据等手段,建构多维智能风控模型,充分挖掘了潜在客户,快速匹配流量与资金,同时给C端用户深度画像,挖掘用户行为,提升反欺诈水平;提升智能语音水平,助力贷后管理。在信贷的全流程中,最大程度降低金融机构的风和获客成本,不断推进金融服务向前发展。

任然透露,与品钛合作后,“金融机构能更快地跟跟场景、用户建立连接。品钛帮他们做了可能50%以上的工作。”

商业机构合作伙伴上,品钛基于对场景的深入理解和标准化的接口,可以迅速为其提供完整并可配置的业务模板,客户可在此基础上根据需求调整例如利率、策略等相关参数从而契合自身业务场景。

实际上,除了对接资金和流量,助力风控升级,品钛还为合作伙伴提供更多增值型服务。任然提到,“品钛希望做一个SaaS+,不仅为合作机构提供系统服务,还有一系列的增值服务。”

具体来说,品钛的SaaS+增值服务包括:流量来源、决策支持、联合运营,可以快速地帮金融机构进行联合运营,采取类似于分润的模式去做;咨询,从金融产品到增值服务,我们希望提供全链条金融科技的解决方案。

这也就是任然不断提到的“芯片”观点:品钛充当的角色就是一枚“芯片”:作为技术中枢,左手对接资金,右手匹配客户,也为信贷服务流程中的其他要素提供解决方案。

凭借这套理论和独特壁垒,品钛目前已经服务累计100多家金融机构,个人用户累计撮合放款550万左右,小微企业50多万家。

“贷时”观:风控应前置至获客端、与业务结合

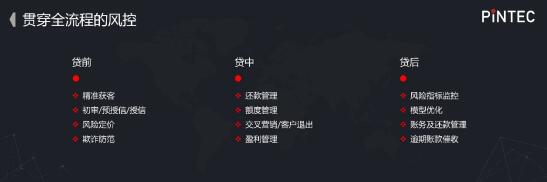

在大数据、区块链、人工智能等前沿科技的推动下,国内互联网信贷的风控水平也登上了新高度。目前,品钛的智能风控系统能利用大数据、人工智能、云计算等技术构建线上化金融风控体系,通过海量运算与校验训练以提升模型精度,最终应用到反欺诈、客户识别、贷前审批、授信定价及贷后监控等金融业务流程,从而提高金融业的风控能力。

除此之外,任然对风险控制、智能风控还有自己的一套理论,“目前传统意义上的信贷生命周期,即贷前、贷中、贷后其实并不是很准确,现在的贷前叫‘贷时’或许更恰当。用户来申请贷款的时点去评估他的风险,是用户正准备贷款为“贷时”。

因此,真正的贷前应该是在营销端,就是在这些用户没有来申请之前,就能够对用户的风险有一定的把控,通过“搜集碎片化的数据并使用各种方法整合,使之成为有意义的特征变量,从而实现“让数据说话””,对用户进行深度画像,从而实现风险分级,将其匹配至不同风险偏好的金融机构,同时给金融机构提出相应的风险定价建议。

而在贷中环节,品钛的智能风控体系能够进行完善的还款管理、额度管理、交叉营销、用户退出、盈利管理,同时通过贷中的运营,帮助合作伙伴实现客户价值最大化。贷后环节上,品钛会帮助金融机构进行风险指标监控、模型优化,他举例说,“一金融机构与品钛一起做的定制化模型,通过品钛的优化迭代,可以提高金融机构的模型效果到40%左右。”

对于目前各家toB机构提到风控言必“大数据、人工智能”的情况,任然强化了技术与业务、场景相结合的观点。

“对于风控来说,风控所采用的技术不是万能的。风控必须与业务结合,这是我的体会。我在银行工作的时候比较有幸既做过风险又做过业务,业务和风险在银行里是不可分割的部分。我们看中的不是如何应用技术,而是如何找到适合的算法与技术应用在场景里面,这个技术不一定要非常高大上,只要能解决实际的问题就最好。”任然如是说。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。