文 | 帆软数据应用研究院

青岛蔚蓝生物股份有限公司(简称蔚蓝生物)成立于2005年,总部位于青岛,旗下14家子公司,26个经营单元,共有员工约1400名。公司主营业务为酶制剂、微生态、动物保健品的研发、生产和销售。以“生物科技还原生态世界”为宗旨,致力于为生物制造提供核心技术支持,为传统产业提供清洁节能技术,为食品安全提供绿色解决方案,全程服务农牧、纺织、食品等多个产业。

某子公司,2016年销量增加1,350万,销售费用率下降4.55个百分点,2016年利润916万,比2015年增加457万,利润的增长来源于销量的增长,两年实现利润1,532万!

——青岛蔚蓝生物股份公司财务总监助理 张传彬

在“大智移云”时代里,新技术被加速应用,这场“技术地震”引发了“商业地震”,企业要更好、更快、更有效地响应客户需求,挖掘潜在需求。财务如何应对这场颠覆性的变革?

蔚蓝生物从财务角度切入,统一了企业信息平台,消除信息孤岛,利用数据分析平台的优势,用数据支持业务决策,支持业务的绩效评估,实现了企业在资源、信息和管控上的效益最大化。

改革的背景

2014年,蔚蓝生物积累了9年的业务经验和数据。多年来一直重视规模增长,先后成立了14个子公司。规模效应确实带来了企业的发展,但2010年过后,集团发展开始放缓。公司高层开始探索战略变革:从规模驱动型向效率驱动型企业转型。

庞大的集团面临诸多挑战:系统繁多、数据存放不统一、数据缺失等问题,数据质量无法支撑做历史报表的需求;业务部门数据填报效率低,领导报表需求多,自主分析困难;信息部门数据分析负担重,整天重复劳动,工作被动,部门定位十分尴尬;财务人员多从事基础手工工作,工作繁重,部门地位尴尬,被认为不创造价值。

2015年,为了辅助经营决策,实现上下信息畅通和数据共享,消除信息孤岛,与报表需求者进行调研基础上,植入管理思路、模型,以“ERP直接取数+数据导入+手工填报”的形式,搭建了帆软数据决策系统,并集成至云之家、微信等移动端数据分析;现包括财务主题分析、财务主题汇总分析、销售主题分析、销售绩效分析、存货主题、资金主题等模块。

改革的进程——四大主题分析

财务主题分析

公司以往财务方面的数据分析主要存在两个问题:“鸡同鸭讲”和“事后诸葛”。“鸡同鸭讲”:公司的高层领导、CEO,大多非财务出身,但都很了解业务,给高层看财务报表,分析财务指标,管理层却并不知所云,认为财务不懂业务,而财务人员又觉得业务不懂财务。“事后诸葛”:财务信息严重滞后,不能及时发现公司经营中的问题,不能及时提供有价值的建议。这是众多企业管理的通病,管理大师德鲁克也曾对传统的财务管理体系提出过严肃的批评。

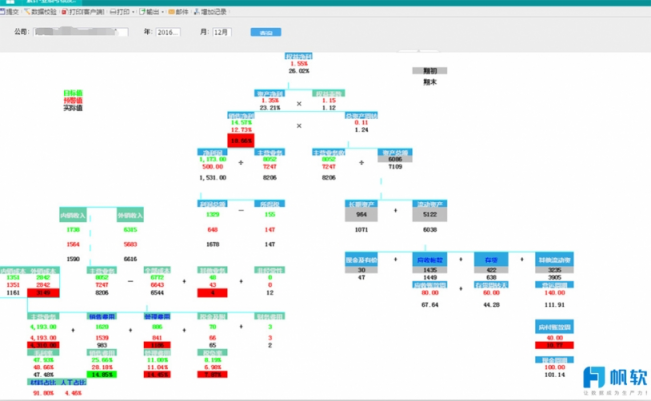

如何改良报表和指标,让高层理解财务报表,让财务报表及时发现经营问题呢?蔚蓝生物集团利用“杜邦模型”通过对相关指标预设预警值、预算值,搭建了预警分析体系,结合经营中实际数据为公司预警、体检 (事前,事中、事后),具备温度计、控制器的功能。

在“杜邦模型”上,用绿色文字显示目标值,用黑色文字显示实际值,用红色文字显示预警值。当某财务指标超过预警值时,系统自动红色背景高亮显示异常指标,而当某财务指标达成时,系统自动绿色背景高亮显示完成目标。如此一来,高层领导只需关注财务报表指标颜色变化。同时,系统也第一时间预警了财务异常,财务部门和业务部门及时干预处理,及时处理,为公司发展和业务管理护航。

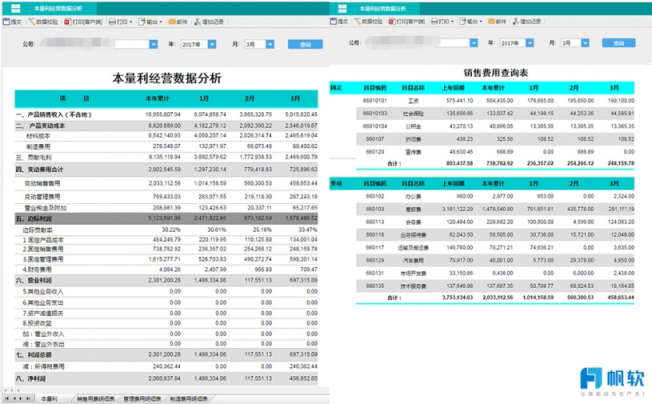

本量利分析

本量利分析是运用数学模型和图式,对成本、利润、业务量与单价等因素之间的依存关系进行具体的分析,研究其变动的规律性,以便为企业进行经营决策和目标控制。如辅助经营层进行盈利驱动因素、盈亏平衡点、产品边际贡献、定价、自制OR外包分析等等。

本量利分析模块主要是蔚蓝生物的财务部分使用,所以采用了较多的汇总数据。就是通过这个分析模型,蔚蓝生物发现了可以改革的财务指标项。如何发现的呢?其实除了数据分析模块,很重要的因素是财务部门对财务指标的敏感。

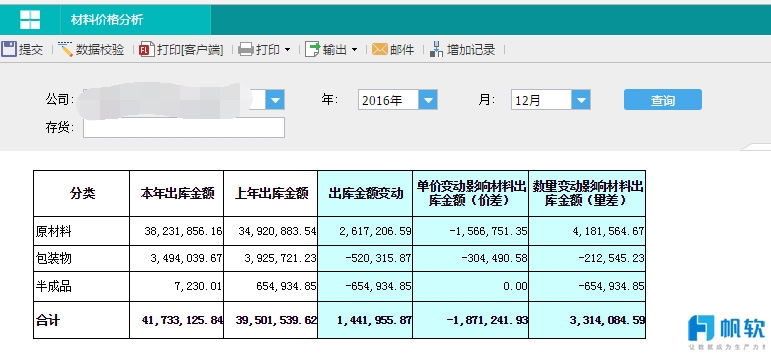

材料成本分析

材料成本发生变化,财务通常情况下去找采购部门,采购说生产浪费造成的,车间说是采购问题,到底谁来背锅?

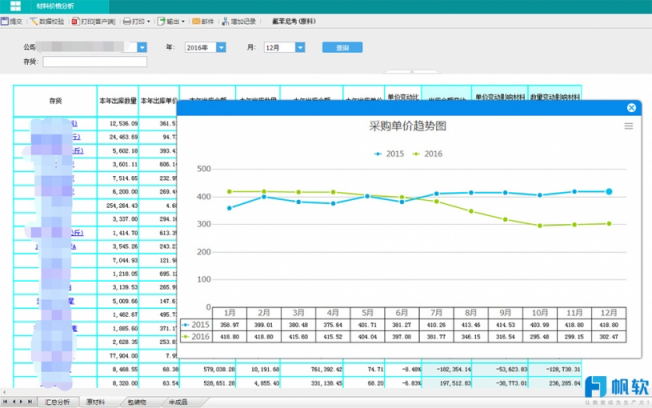

利用因素分析法,将材料成本的变化,分解为两个维度,即价格差异、数量差异,简称价差、量差。更深入地分析差异的根本原因;如可以进一步展开对材料的采购单价进行同比、趋势分析等。最后,如果是价差,则为采购问题,如果是量差,则是生产问题。

存货存量分析

产能紧张时,如何合理利用产能?产品出库趋势如何?如何控制采购部门无计划采购?材料耗用趋势如何?

通过存量、出库趋势分析,辅助采购合理采购原材料,辅助生产部门合理安排生产进度!

控制采购方面,比如,某编码“0103-0083”的原材料存货,当前的原材料库存量足足可以支持生产8个月,所以采购部门短期内不要采购啦!

当然,真正做采购控制时,还会结合市场原材料价格走势,库存成本等进行综合判断;生产采购也会考虑市场销量的预期走势等综合考量。不过,总体方案是通过现有库存,先行筛选出库存周期较长的原材料和产成品,再综合对比,选出采购控制方案和生产控制方案。

改革的一个缩影——数据驱动决策案例

很多集团公司,经过几年的规模性扩张之后,增速放缓,盈利持续下降,产品、服务同质化严重。这个时候,如何从管理的角度,尽量少的资金投入的情况下,再进一步增加集团利润呢?

蔚蓝生物旗下一子公司,销售增长遇到瓶颈,盈利能力一直较差。2014年甚至出现亏损。怎么来进行业务调整?

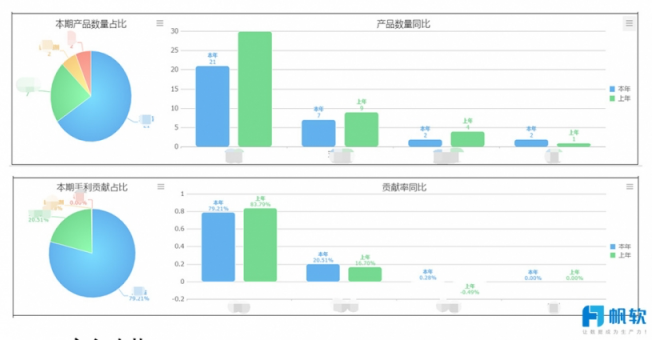

集团财务部对子公司的收入,通过帆软数据平台进行了分析,主要分析哪些产品赚钱?哪些客户赚钱?哪些销售人员赚钱?还真有了大发现,通过细化分析发现,44个产品中只有不到30个产品是赚钱的;给子公司提供较多利润的公司,只有不到20%的关键客户;为公司创造较多利润的销售人员,也只有少部分。子公司的改革,就先从这三个角度先后两年开展起来。

产品改革

子公司首先进行的是产品改革,通过数据分析平台,为毛利率贡献排名。大刀阔斧的砍掉低毛利产品。改革的策略是砍掉20%的低毛利产品,同时兼顾类似“捆绑销售”产品组合的综合毛利率。比如,客户因为A产品而选择采购,但是客户要求必须有B产品,虽然B产品毛利并不高,但是如果不提供B产品,客户采购高毛利率的A产品会遇到困难。这种情况,B产品就属于被“捆绑销售”,必须保留。

改革的结果是2015年产品个数由44个,精简为32个。2016持续改进,精简至30个。高毛利的产品销售占比提高4.9个百分点。

客户改革

客户改革,就是对贡献不同利润贡献度的客户,采取不同的销售投入。客户改革是2016年开始的,是确保产品改革和客户改革已经平稳完成后进行的。帆软数据平台可以将客户按照利润利润率自动排名,筛选出利润贡献率较高的30%,这部分客户重点维护;筛选出利润率较低的20%,除了部分利润较大和处于市场战略考虑,大部分客户降低销售投入。这里的销售投入是指市场宣传、销售人员投入等。这里重点改革的是销售投入,而产品品质、售后服务等方面,都是要按承诺保证的。

销售改革

销售改革,重点是调整了利润分配方式。计算规则:改“销量/回款提成制”为“损益提成与增量分享制“。所谓损益提成,也就是销售人员的成本里面要包含产品成本,销售成本和公司财务、管理、市场等分摊成本。所谓增量分享制,就是提成不是固定值,而是梯度变化的。净利润越高,综合平均的提成比例越高。可以看下图说明。

改革的效果:

2016年销量增加1,350万,销售费用率下降4.55个百分点,2016年利润916万,比2015年增加457万,利润的增长来源于销量的增长,两年实现利润1,532万!

三大改革总体成效

从财务指标来看:从帆软数据平台统计分析,2015年,销量增加了550万,但利润却增加了616万,也就是说,在这套数据驱动的管理方法下,销量增加,利润上升,而成本降低也带来了56万的利润。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。