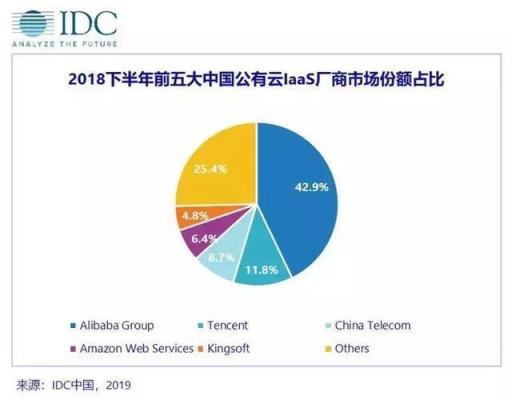

5月6日,知名市场调研机构IDC发布了最新一期的《中国公有云服务市场跟踪报告》,数据显示,2018年下半年,阿里云、腾讯云、中国电信、AWS和金山云位列中国公有云市场前五名,市场份额合计达到了74.6%。与全球云计算市场发展格局类似,中国云计算领域也呈现出市场份额进一步向头部厂商聚拢的现象。

中小云厂商的生存空间被进一步压缩,华为云、百度云等巨头旗下业务,因为布局较晚,仅仅位列Others阵营。对于中小云厂商和错过云计算窗口期的巨头而言,2019将是格外寒冷的一年,中国云厂商淘汰赛或将在今年正式拉开帷幕。

云计算从百舸争流到鼎足而立

从国内云计算发展格局来看,有三个具有标志意义的关键时刻。2009年,阿里云成立,正式开启了国内云计算的发展浪潮;2012年,金山云、青云、七牛云等企业相继成立,公有云市场进入百舸争流;2017年,随着云计算全面下沉到政企市场,华为云、浪潮云等相继入场,市场空前热闹。

时间进入到2019年,经过十年发展,云计算市场格局逐渐清晰,头部领先者持续加大投入保持优势,中小厂商选择避开巨头锋芒偏安一隅,虽然云计算市场本身在不断增长,但在马太效应之下,尾部厂商生存条件空前恶化,呈现出千军万马挤独木桥的情境。

早期的公有云参与者,已经有人逐渐离场,乐视云、盛大云、新浪云、美团云等,或关闭公有云业务转而服务内部,或市场份额不断减少日渐消沉,慢慢淡出市场一线。时至今日,形成了以互联网系的阿里云、腾讯云、金山云,运营商系的中国电信,外资系的AWS为核心的竞争格局。

创业型公司如七牛云、青云,即使技术实力强劲,在有“科技界的房地产”之称的云计算领域,也囿于背景不够深厚,与头部厂商渐行渐远。而传统IT设备厂商转型做公有云,如华为云、浪潮云、紫光云,因为入场时间太晚,错过窗口期,即使奋力追赶,已再难跻身一线。即使家底殷实如京东云,在年初依然曝出疑被收购的传闻,即使该事件最后不了了之,亦足以说明当前云计算领域形势之险峻。

云计算是一场旷日持久的攻坚战

建设一个具有规模效应并实现盈利的公有云平台,前期投入成本是巨大的,包括基础设施建设及每年的折旧费用、研发支出、人员开支、生态培育成本等,从某种角度而言,广积粮、高筑墙、缓称王是云计算企业走向成功的必由之路,这是一场旷日持久的攻坚战,唯有意志坚定者才能成功。

AWS自2006年开始运营,经历了长时间的投入期,但坚持带来的收益是巨大的。据亚马逊对外发布的截至3月31日的2019财年第一季度财报显示,AWS第一季度营收高达76.96亿美元,同比增长了41%,基于云计算良好的发展势头,在可预期的未来,AWS仍将继续保持高速增长。

反观国内市场,据1月30日阿里巴巴集团发布的2019财年第三季度财报显示,其云计算业务同比增长84%至66.11亿元,经历长达10年发展,阿里云仍处于投入期,但未来已经可期。而对于七牛云、青云、华云等曾经云计算领域的明星创业企业,已经明显位列二级梯队,不再盲目追求规模,转而拥抱巨头或聚焦细分领域构建核心竞争力,七牛云接受阿里云10亿投资嫁入豪门,青云专注于企业服务私有云领域,华云则索性在官网上以“中国私有云独角兽”标榜自己。

继续有实力进行跟进的,在互联网系云厂商中,只有腾讯云、金山云两家,腾讯云毋庸多言,已经成为整个腾讯最核心的战略方向,大力进行投入;金山云2018年初获得了7.2亿美元融资,折合人民币为46.8亿元,充足的资金成为打持久战的必备条件。

华为云、浪潮云从2017年开始全力投入云计算,根据行业固有发展规律,必然需要经历漫长的投入期,尤其是在以阿里云、腾讯云、金山云为代表的互联网厂商先发优势明显的情况下,想要弯道超车,没有长期的坚定投入,做好打持久战的准备,是难以成功的。

未来的决胜关键在于下沉行业场景

在互联网企业上云基本结束之后,云计算顺应产业互联网大潮,下沉行业场景,向垂直化纵深发展成为下一阶段的发展重点。也是在这一趋势下,2017年,各大云厂商开始全面布局政企市场,宣告以政企市场云化为代表的云计算下半场正式来临,这已经超脱于纯粹的技术竞争层面,开始考验云厂商渠道建设、生态建设等全方位的能力。

在阿里巴巴财报对于阿里云的描述中,其表示,云计算84%的同比增长主要是企业客户需求增长所推动,致力于构建数字经济时代面向全社会基于云计算的智能化基础设施。

再来看腾讯云,作为马化腾多次亲自站台寄予厚望的核心业务,据腾讯公布的2018年第四季度及全年业绩报告显示,云服务收入为91亿元,腾讯云已经开始从擅长的泛互联网过渡到了产业互联网,并持续扩大在金融及零售等其他行业的市场份额。

金山云2018全年营收22.18亿,其官方新闻中如此表述取得成绩的原因:在保持视频、游戏等互联网业务先发优势地位的同时,全力开拓金融、政务、医疗、制造等行业并迎来收获季。

在市场咨询机构IDC给出的报告中,“行业探索逐渐落地”成为与云产品迭代创新快、云与智能的强融合、混合云成发展常态并列的四大云行业发展亮点,IDC认为,虽然中国互联网行业的云计算应用已经相对成熟,但广大的非互联网行业对公有云的探索才开始不久。阿里、腾讯、金山、华为、百度、浪潮等纷纷结合自身优势,明确了重点行业纵深发展战略,并借力合作生态布局不断拓展细分行业市场。

总结

当前,中国云厂商淘汰赛已经拉开帷幕,中小云厂商已经逐步退场,现在市场核心玩家阿里云、腾讯云、中国电信、AWS和金山云,都具备长期的市场投入、深厚的业务积累和快速响应企业级市场数字化转型需求的共同特征,华为云、浪潮云等后进入者,是否做好了足够的准备面对旷日持久的攻坚战,将决定下一阶段市场的竞争格局。

据市场调研机构Gartner预测,2019年的全球公有云市场规模将超过2000亿美元,并将继续保持快速增长。庞大的市场容量和骇人的增长速度,吸引了数量巨大的参与者,但市场竞争的本质是残酷的,尤其对于云计算这样需要长期投入的领域,保持足够的耐心,坚持技术立业,持续进行资源投入,才有可能笑到最后。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。