经历了游戏版号风波,2018年手游行业增长明显放缓,根据近日发布的《2018年中国游戏产业报告》,2018年游戏行业的实际销售收入为1339.6亿元,同比增长15.40%,相比2017年的41.70%的增长率,增长呈明显放缓。

尽管手游行业收入增长不明显,而手游玩家规模则较为稳健地增长,市场潜力仍值得关注,2018年中国移动游戏用户规模达6.05亿人,同比2017年增长9.20%。

随着版号恢复,游戏行业也逐渐走出严冬,但市场竞争仍较为激烈。手游广告主通过买量高效触达玩家,依然是游戏推广重要途径之一。2019年Q1,手游行业买量市场呈现怎样的趋势,整体的广告投放策略如何?头部的买量主是哪些?AppGrowing 将通过本报告《2019年Q1手游行业买量市场分析报告》一一解析,希望给手游相关从业者提供参考与建议。

以下为本报告的相关内容,预计阅读时长为8分钟。点击-<获取报告>-获取本份报告的PDF 版。

一、 手游行业广告投放概览

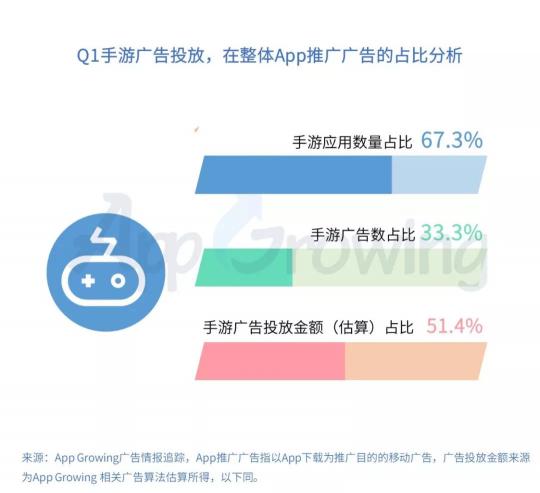

1)在App推广广告中,手游广告投放金额占比过半

2019年Q1期间, App Growing 共监测到5151款手游投放广告,手游广告投放金额(估算)占整体App推广广告投放总金额的51.4%,而手游投放广告数占比则为33.3%。

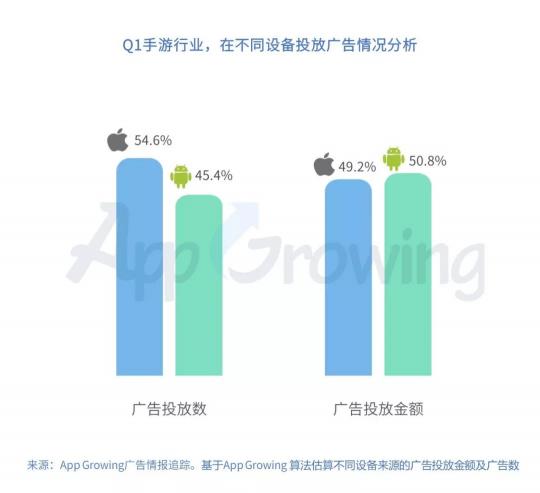

2)Q1期间,iOS及安卓设备手游投放广告区别不明显

进一步对 iOS 及安卓设备所追踪到的广告投放数据统计,不同设备的广告投区别不明显。来源于iOS 设备的广告投放数占比为54.4%,广告投放金额(估算)占整体广告投放金额的49.2%。

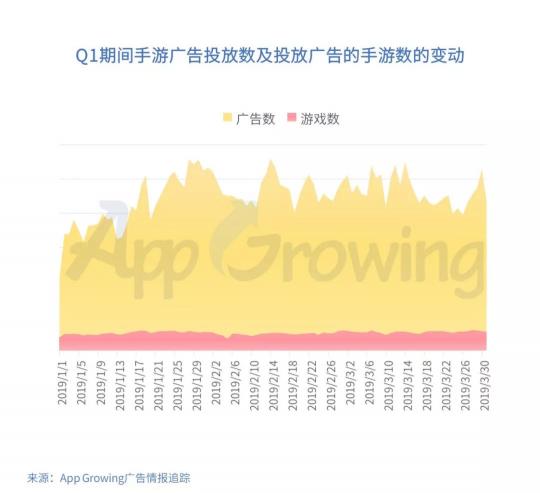

3)Q1期间,手游广告投放数在1月中旬起明显增长,整体较为稳定

统计 App Growing Q1期间每天所追踪到的广告数及游戏数如下图。2019年1月中旬起,投放广告的游戏数及对应的广告数均有明显增长,但在春节假间有较明显的下滑,自春节过后逐步恢复。App Growing进一步了解知悉,部分游戏广告主倾向于维持较常规的投放,减少新广告投放及新渠道的拓展。

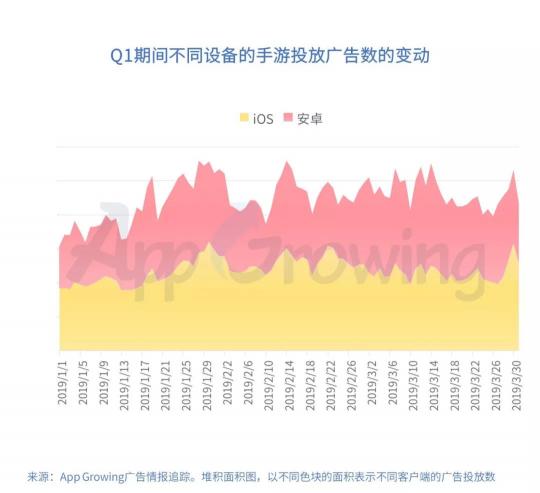

4)Q1期间,iOS及安卓设备手游投放广告数变动趋势相对同步

进一步对 iOS 及安卓设备所追踪到的广告数据统计,投放数广告数变动相对同步。

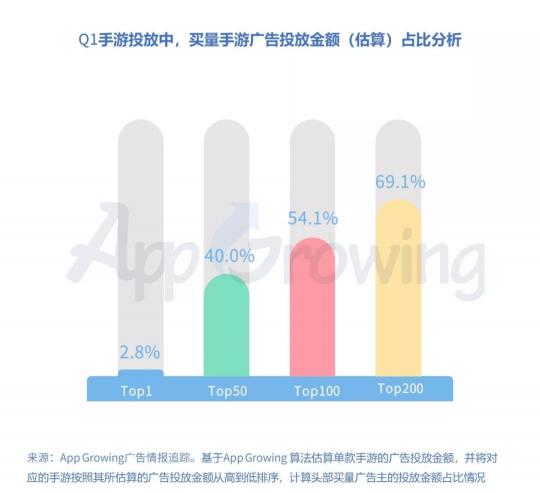

5)Top200手游投放金额占比超过七成

对各手游的广告投放金额进行估算,投放金额榜首的手游占整体手游广告投放金额的4.8%,Top200的手游投放金额占比为72.9%。

6)传奇、战争、仙侠及魔幻四大游戏风格为重点广告主

对不同游戏风格的广告投放进行汇总分析,传奇、战争、仙侠及魔幻这四大游戏风格为重点关注,均位于广告投放金额及广告投放数排行榜的Top4。

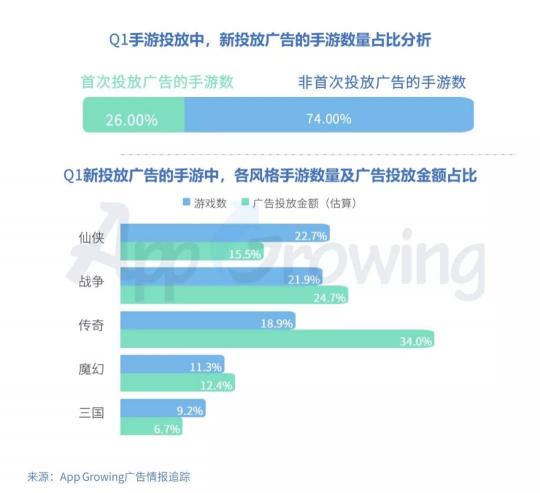

7) 近三成游戏在Q1首次投放广告,以传奇、仙侠和战争风格游戏为主

在整体投放广告的手游中,26.0%的游戏为在Q1首次投放,而其中仙侠和战争题材的游戏占比较多,均超过20%。

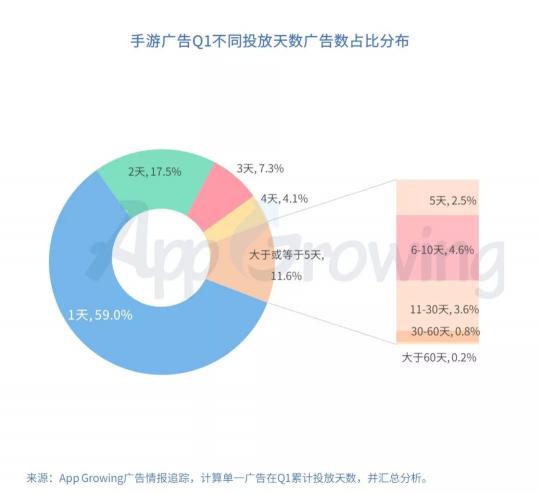

8)“一日素材”近6成,仅11.6%游戏广告投放超过4天

计算单一广告在Q1期间的累计投放天数,其中仅11.6%的广告投放天数大于或等于5天,而59.0%的广告在Q1累计投放天数为1天,可见游戏广告投放计划更新迭代较频繁。

9)各重点风格的游戏,均有超过5成在Q1投放天数小于10天

计算单一游戏在Q1期间的累计投放天数,并按照其所属的游戏风格归类,计算出如下不同风格的游戏在Q1累计投放天数情况如下。传奇,战争,魔幻,三国,动漫,神话题材在Q1的平均投放天数均超过17天,且有50%的游戏在Q1投放天数上少于10天。

10)Q1期间,各具体时间段的广告投放数波动分析

为分析各时间点的广告投放竞争情况,App Growing提取了Q1期间每天各个时间段投放的广告数进一步分析。

为去除春节期间的影响,让数据更具参考价值,剔除了2月1日-2月15日的数据,并取投放高峰期(单日广告投放量连续高于整个监测期间投放量均值的时间段)各个时间点的平均广告投放量,按照工作日与非工作日进行细分。

以下为App Growing所追踪到整体游戏广告的分析,不同渠道由于辐射的用户群体不同会有所波动。整体而言,周末各时间点的广告投放数均高于工作日,而周末的凌晨0点-2点,12点-14点,18点-22点为游戏广告投放高峰期,而工作日的广告投放高峰期则为1点-2点,18点-22点。

二、 手游行业买量渠道分析

1) Q1期间,手游广告主较为青睐的移动广告平台

以各广告平台投放广告的游戏数量及游戏广告数等因素综合分析,梳理出以下游戏广告主较为青睐的移动广告平台。(排名不分先后)

2)主流移动广告平台重点广告位分析,信息流广告为重点

对各平台不同广告位的广告数据统计如下,信息流相关广告位是这几个平台的重点。如需了解更多不同广告平台各广告位相关广告数据,可登陆 App Growing 官网查询。

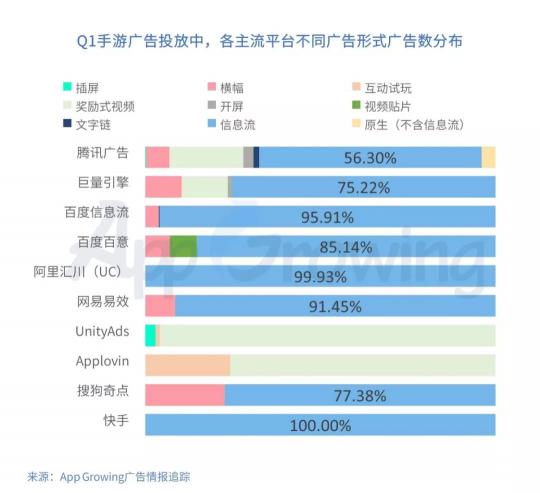

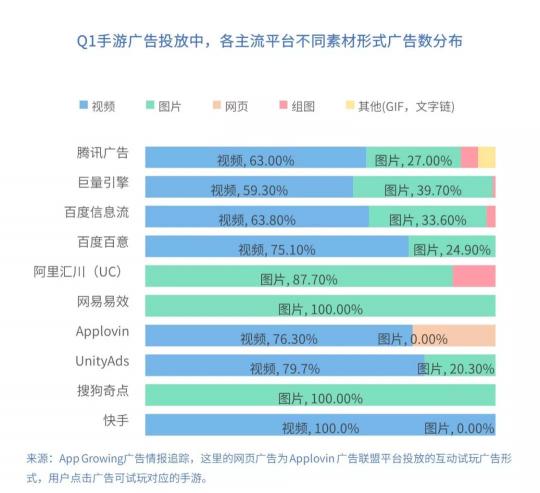

3)主流移动广平台各广告形式占比分析,信息流广告为重点

UnityAds,Apploving广告平台以奖励式视频及互动广告为主,占比均超过70%;而百度信息流,百度百意,阿里汇川,网易易效,快手渠道均以信息流广告为主,广告数占比均超过80%

4)腾讯广告,巨量引擎,百度信息流视频广告数占比均过半

统计各主流移动广告平台的广告素材形式广告数分布如下图。视频广告形式已成为新趋势,腾讯广告,巨量引擎,百度信息流,快手,Apploving,UnityAds等广告平台的视频素材广告数占比均超过50%。

5)主流平台各游戏风格分析,传奇游戏广告数占比最高

计算各主流广告平台的游戏广告数占该平台整体广告数的比重,其中Q1期间,阿里汇川平台有24.94%的广告为游戏广告,游戏广告为该平台投放广告数最多的行业。

其中,腾讯广告,巨量引擎,百度信息流,阿里汇川广告平台手游投放广告数最多的游戏风格均为传奇,其中腾讯广告的传奇游戏广告数占比为20.06%。百度百意的仙侠题材占比也较高,为20.03%。

三、手游行业头部买量游戏&公司排行榜

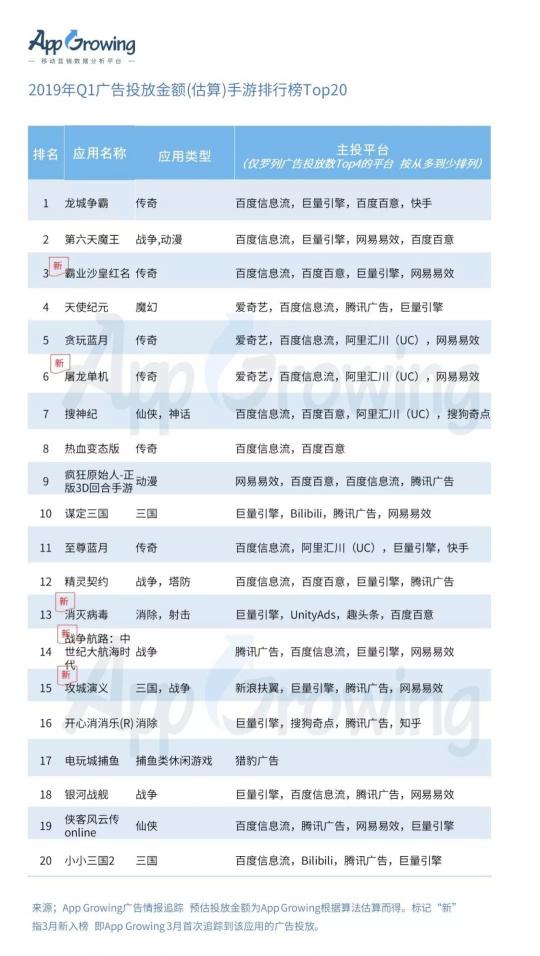

1)广告投放金额 (估算)Top20盘点,以传奇及战争题材为主

基于App Growing算法估算不同手游的广告投放金额,梳理出Q1手游推广排行榜Top20。而在投放金额 Top20 排行榜中,传奇题材《霸业沙皇红名》、《屠龙单机》,休闲类射击游戏《消灭病毒》,战争题材《战争航路》、《攻城演义》为在Q1首次投放广告的手游。

2) 各风格的手游广告投放金额 (估算)Top3盘点

梳理各游戏风格的头部广告主如下。其中,传奇题材广告投放金额Top3的游戏分别为《龙城争霸》、《霸业沙皇红名》、《贪玩蓝月》,而《第六天魔王》、《精灵契约》、《战争航路:中世纪大航海时代》则为战争题材广告投放金额Top3。

3)各月份广告投放金额Top5手游盘点

梳理各月份广告投放金额Top5的游戏如下,其中《第六天魔王》、《天使纪元》、《霸业沙皇红名》均两次占据广告投放金额(估算)月度排行榜Top5,在Q1期间持续抢量。

4)手游广告投放数 Top20盘点,以传奇及战争题材为主

统计单款手游的广告投放数,梳理出Q1手游广告投放数手游推广排行榜Top20,休闲类射击游戏《消灭病毒》占据2019年Q1广告投放数手游排行榜Top20榜首。

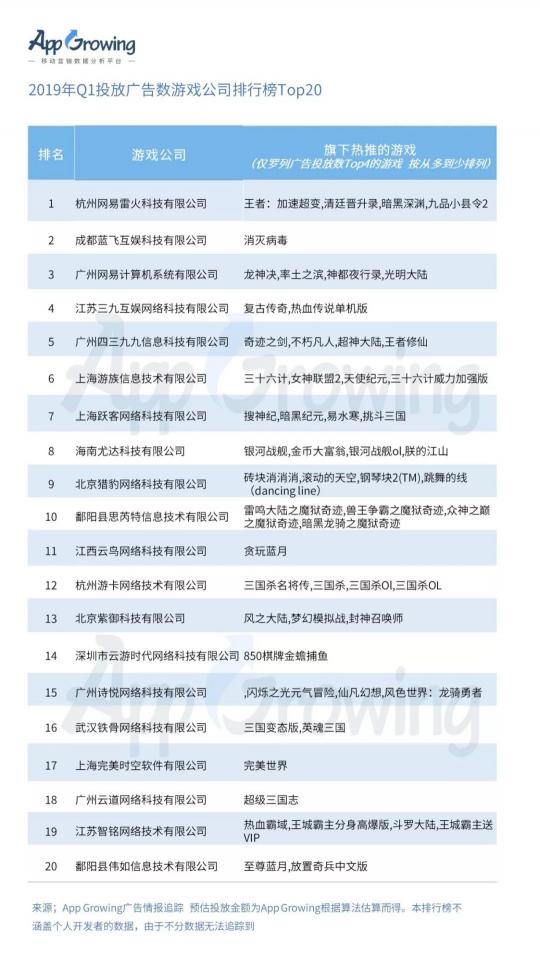

5)Q1投放广告数游戏公司排行榜Top20

基于各游戏所属的游戏公司信息,梳理Q1投放广告数游戏公司排行榜 Top20 如下,其中杭州网易雷火科技以多款模拟当官类手游占据榜首。

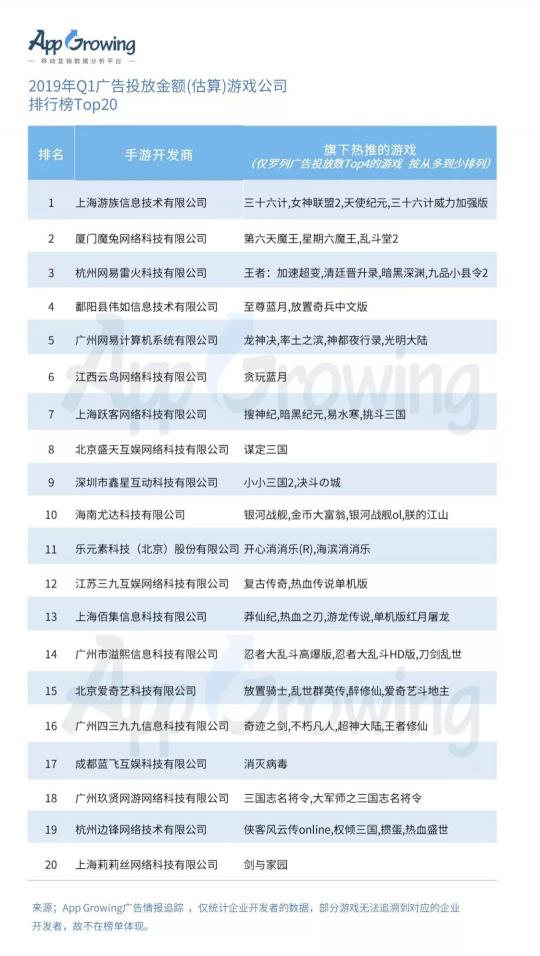

6)Q1投放广告金额(估算)游戏公司排行榜Top20

基于各游戏所属的游戏公司信息,梳理Q1投放广告金额(估算)游戏公司排行榜Top20如下。

四、 手游行业广告投放概览

1) 各游戏风格的高频词汇盘点

对仙侠风格的游戏广告文案进一步分析,整理相关的高频词汇如下。

仙侠风格的游戏广告套路主要有以下几点:

1元首充好礼

——首充1元霸服,6元战999999,3天打遍全服无敌手

无VIP/ 注册(登录/上线)送VIP

——中国区终于上线,没有付费,没有VIP,一切装备可掉落

——上线即送vip12,无限战力,这款仙侠火了!

送元宝/换元宝

——这仙侠,上线就送9W元宝和满级VIP,神装98%爆率

强调异兽及坐骑/装备的易得

——这才叫游戏!上线送神兽坐骑,装备全靠爆

——仙侠我只玩这款,两天满级,不充钱照样爆一身神装!

强调巨作,重点打造

——烧了X个亿,巨作,巨制,用了X年

其他风格的词汇整理如下:

由于很多游戏同属三国及战争类型,所以其高频词汇有一定的重叠。

2)以仙侠题材为例,分析广告投放图片及视频素材创意

趋势预测:精品化,智能化,精细化

从Q1手游行业的变化趋势来判断,无论是新推广素材、投放金额还是新增手游的数量、品类、风格等多个指标,都相较于上个统计周期有明显的提升。

2019年以来,游戏版号的放开和频发毕竟让颓了一年的游戏江湖看到了曙光,App Growing 预测,在接下来的Q2、Q3手游买量市场或将呈现精品化,智能化,精细化三大趋势。

1)游戏精品化趋势会进一步凸显

版号依然存在较高门槛,资源紧缺将推动行业更加理性和慎重。用户期望厂商能突破同质化的瓶颈,而某些题材的氪金能力逐渐消退,推广成本水涨船高,除了部分实力雄厚依旧粗暴的买量大厂,沉淀做精品游戏可能才是行业大势所趋。

2)流量平台会更加智能化

随着手游行业的流量红利逐渐殆尽,如何更精准高效地获得流量成为手游营销的关键。各家流量平台掌握着流量的入口,如何提升流量的使用效率,优化自家ADX系统的智能化程度,更好地提升广告主营销效果将成为各家比拼的重中之重。比如OCPM、OCPA、罗卡定向、Lookalike 等工具和技术必定会得到持续的升级。

3)买量运营走向精细化

从素材组的变化我们可以看到,一款游戏可以生成数千套不同的素材来对应不同的用户分层,不同的生命周期节点,匹配不同的DMP 人群包。因此运营优化人员需要投入研究更多应该是核心用户以及游戏本身,做颗粒度更细的精细化来实现更好的买量成效和回收。

以上为 App Growing 发布的《2019年Q1手游行业买量市场分析报告》,点击-<获取报告>-获取本份报告的PDF 版,内含App 推广Top100榜单及游戏公司推广Top50榜单。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。