事件:

海底捞公布2018年全年业绩。2018年收入169.69亿元,同比增长59.5%;公司拥有人应占净利16.5亿,同比增长60%。

业务方面,餐厅总数由2017年底的273家增长至466家,净增193家,新开业200家,符合管理层18年180~220的开店目标;同店销售增长6.2%。

此外,海底捞发布股权收购公告,其附属公司与关联方及高瓴资本订立优鼎优餐饮公司股权转让协议。目标公司主要以「U鼎」品牌经营冒菜为主的快餐厅。截至2018年12月31日,优鼎优于北京、上海、西安、武汉、深圳、南京及扬州合共经营45间餐厅。

点评:

2018年门店增长符合预期

门店增长是海底捞营收扩张的最大驱动因素。2018年底海底捞的餐厅总数由2017年底的273家增长至466家,净增193家,新开业200家。

按城市线级来看, 二线城市新增门店最多,达到87家,一线城市门店、三线及以下城市新增门店数分别为41、48家,海外17家。从占比看,18年一线城市新店占比约为21%,对比17年占比仅为8%;一二线新店加总占比达到66%,对比17年仅有49%的新店位于一二线城市。海底捞的门店扩张重心明显重新放到了一二线城市。

高速扩张下运营指标保持优秀

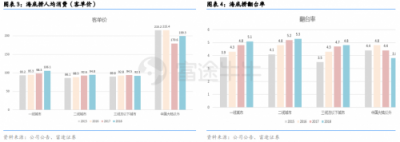

在门店大幅增长下,餐厅层面的运营指标维持了非常优秀的水平。整体客单价持续提升,由2018年的人民币97.7元上升至101.1元人民币,其中一线城市客单价大幅提升至106.1元,三线及以下城市的客同比倒退。我们认为从消费习惯还是消费能力看,三线及以下城市都与一二线城市的差距始终存在。同时,中高端餐饮属于可选消费,宏观经济的疲弱难免带来消费承接的不确定性。

此外,翻台率维持强劲保持5次/天。仅看国内数据,二线城市享有最高的翻台率(5.3次)和次高的客单价(94.8元),而一线城市享有最高的客单价(106元)和次高的翻台率(5.1次)。我们认为翻台率的强劲表现依旧源于公司自身领先的口碑影响力和高质量的就餐体验。此外,一系列新技术的运用或许也对翻台率提升有所贡献。不过,翻台率进一步提升空间有限,目前海底捞大部分门店营业时间已达到 22 小时(9:00-次日7:00)。

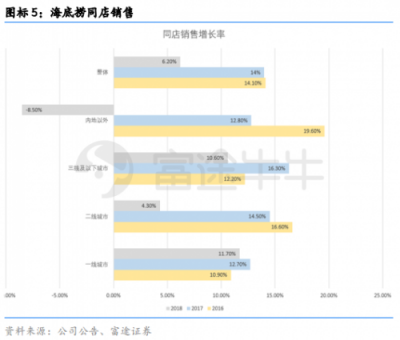

同店销售放缓不确定性增加

同店销售增长取决于老店的翻台率和客单价提升,反映连锁品牌成熟店的销售能力变化。18年整体同店增速明显滑落,由去年的14%降至6.2%(2018年上半年为6.4%)。二线城市最为严重,由14.5%大幅降至4.3%,但较2018年上半年的4.2%些许改善。而一线城市表现最优,同店销售增长率为 11.7%,高于整体平均水平6.2%。

相比前两年同店销售增速,海底捞18年的该项数据不尽人意。随着门店数量增多分流老店以及尝鲜热过后,同店销售在高速增长后步入稳定阶段。不过,整体6.2%的增速仍然非常健康,继续奠定了扩张的基础。

需要观察的是,该数据是否继续走低及其背后原因,比如是否存在大量新兴餐饮品牌涌现,从而使得消费者对海底捞忠诚度有所降低的现象。

风险提示

行业层面:食品安全风险;来自新兴餐饮品牌的竞争分流。

公司层面:在低线城市扩张受到宏观等因素的制约,开店速度大幅放缓。

来源:富途证券

风险提示:上文所示之作者或者嘉宾的观点,都有其特定立场,投资决策需建立在独立思考之上。富途将竭力但却不能保证以上内容之准确和可靠,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。