来源:IT老友记

作者:韩志鹏

“流量饥渴”时代,要么出海,要么下沉成为了各大互联网企业的爆破点。

四年前,阿里已经把目光投向农村,三年内要实现“千县万村”的覆盖。然而,现在的故事是,阿里起了个大早,被拼多多“农村包围城市”的计划将了军。一场下沉市场的狂欢在拼多多的创新式玩法中拉开了序幕。

日前,拼多多公布新一季的财报,拼多多2.726亿的月活占阿里的65%,与京东的净差额缩小至7800万。拼多多撬动的是阿里、京东、苏宁觊觎的下沉市场,在电商的铜墙铁壁中,杀出一条不一样的路。

人生就像巧克力,你永远不知道下一颗是什么味道。关于农村电商的故事,亦是如此。

败走麦田

“到农村去”,早在2014年农村计划已经写进阿里的日程。

那一年,阿里在纽约敲响上市钟,在“全球化、大数据和云计算和农村”三大新战略。2014年10月,1000个县级运营中心和10万个村级服务站的“千县万村”计划出炉,阿里村淘走向全国,“网货下乡”与“农产品进城”双剑齐出。

小芦便是此后两年加入村淘大军的。

2016年,中专毕业十年的小芦回到甘肃老家,这时候他有了一个新的身份——村小二。因而小芦走向了帮助农民把农货放到淘宝的平台上卖。他所在的村淘站开在村委会旁边,为打消乡亲们对新鲜事物的顾虑,他经常自己网购日用品先体验,再向村民推荐。

小芦坦言,虽开销不少,但乡亲们也更相信村淘了。

显然,在阿里的村淘计划中,小芦是一个关键节点,左手连平台解决“销”的问题,右手连农户解决“货”的问题。这就是阿里下沉农村的农淘模式。首先,阿里与县政府率先建设县级服务中心,当地的县小二统一管理物流和订单,招募并培训村小二,由后者向村民普及淘宝。其中的教育市场的工作重任就押在了村小二身上。

在这条链路中,成也村小二,败也村小二。

村小二主要通过代购、代发快递和代售农产品赚取佣金收入。以小芦为例,他的站点每月能完成3万元的营业额,赚取的各类佣金收入有3000元,虽不及进城务工的月薪,但足以补贴农村家用,而且能陪在孩子身边。

理想很丰满,现实很骨感。村淘走着走着就开始变形了——村小二”出淘”,农村电商骗补,假货问题频发等问题频频出现。

尤其农淘加速扩张的节奏下,小二生态受到直接的冲击。

2017年,农村淘宝已覆盖全国700个县,3万余村庄,菜鸟物流也进驻全国29个省份近700县。规模扩张之下,村小二的绩效考核持续增压。小芦坦言,2017年商品佣金和补贴都在减少,他想月入3000元,营业额至少要翻一倍到6万元,否则每个月收入只有不到1000元。

绩效增压更滋生乱象。不少地区的村淘每日要求完成10单,村小二只好买5元3双包邮的袜子来填坑。同时,不少农户经常赊账,村小二的赊账开销一年就超过1万元。

更有甚者,在农村市场“兴风作乱”。部分地方政府对农村电商给予补贴,却让不少披着传销外衣的平台“死灰复燃”,打着免费购物的旗号却是让农户拉人头返利。

农淘的名声“臭了”,这是不少村小二的直观感受。

对村小二来说,他们诉求简单,就是在离家更近的地方就业赚钱,而阿里想快速扩张规模,但在绩效考核、售后等环节建设不足,这背离了村小二的初衷。

农村电商从产到销有三大难——物流难,人员难,销售难。

农产品有季节性和时间性,一旦到了售卖时期,需要关键节点的人员包括电商运营者、商家和平台之间做好协同。但是,中国农村的特点是分散,基础设施落后,农民文化程度不高,协同上对人会产生高度的依赖。因而,农村淘宝推进不易。

此外,从产到销,物流的体验显得也至关重要。

农户要体验网购的快捷,物流是重要基础设施,物流无法规模化、网络化,运输质量难言高效。物流需要高成本的投入,甚至还要设计到冷链。其实,农淘站是一个很好的物流集散点。但在管控上,需要投入大量的人力、物力成本,否则很难推进。

物流之外,销售也是一道坎。

在2017年,小芦曾经帮农户经营网店来增收,但现实并非如他所愿。淘宝网看重品牌和口碑,但小芦村里盛产的大豆、杂粮很难塑造品牌,况且物流联络、产品包装和刷单运营这些经营工作,自己一个人做不来。

网上销货让农户致富,很多村小二在走开网店的路径,但淘宝对品牌及运营团队都有一定要求,这显然是村小二+村淘站所拥有的实力。

这并不符合农产品生产的分散性和季节性,阿里通过普及村淘提升农民消费水平,但在为农户创收致富的路径上走不通,收入水平跟不上需求,村淘很难“持续赚钱”。

可见,村淘有扶贫助农、消费升级这样美好的开端,但农村市场更为复杂,村小二开始逃离,物流配送阻碍重重,而最关键的“农产品进城”更难以打通,农民致富迟迟难以落地。

时间过去四年,显然,阿里到“农村去”的战略有心无力,一个站在战略层面上的“增量市场”计划某种程度上被动失手。

农淘“败走麦田”。

如今,开店3年亏损3万元的小芦离开甘肃重返浙江,他和妻子在那里务工每月能给家里6000元生活费,但孩子却留在农村,由爷爷奶奶照看。

小芦只是村淘大军的冰山一角,也是阿里丢失农村阵地的缩影,深耕农村四年之多还是败走于麦田,京东、苏宁皆不能于此地取胜。

然而,看似没有机会的电商行业,拼多多从农村开始,以星火燎原之势,掀起了一股风暴。

农村如何包围城市

2017年12月初的一个深夜,家住云南漾濞的刘文杰夜不能寐。

在这个号称核桃之乡、年产量400万公斤的地方,他的核桃却无故滞销,正为全年收入犯愁的他找到了拼多多商家杨立。很快,刘文杰的核桃在杨立的拼多多店开卖,三天之内订单超过2.7万,刘文杰得以解决核桃滞销的问题,杨立则看到了新的商机。

为了跟上用户需求,杨立与漾濞、宾川、大姚等四个大型合作社达成供货协议,集中采购核桃对外销售,让漾濞这个10万人的小县走进公众视野。

这就是拼多多“农村计划”的一个缩影。

绕开村小二的“死结”,农民直接把农货放到了平台上卖,从产到销无缝对接。拼多多的农村计划杀出了一条“康庄大道”。

在继阿里、京东、苏宁之后,拼多多也重新走上了这条“C2M”,只不过,老路有了新走法。

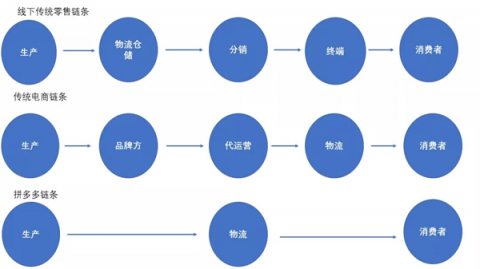

改造传统农产品链路,拼多多要砍掉小商贩、批发市场、超市等分销途径,砍掉中间附加成本,各村农货被集中至当地供销社,从而直达消费者,拼多多再将销售需求反馈给商家和供销社,按需生产、按需采购。

线下普遍零售链条:生产——物流仓储——分销——终端——消费者

传统电商普遍链条:生产——品牌方——代运营——物流——消费者

拼多多普遍链条:生产——物流——消费者

或是:生产——商家——物流——消费者

当然,从产到销打掉中间环节也是阿里“五新”计划的终极梦想。但为什么收割的是拼多多呢?

不仅在“货”一端突破,更为重要的是拼多多从“销”这一端突破了。

不同于全平台模式的淘宝、京东,拼多多是原生于移动互联网的电商,他的模式基础建立在微信和社交流量之上。

移动互联网时代,腾讯用微信抢到了难能可贵的第一张船票,10亿月活集于一身让它长成流量巨兽,转身迟缓的阿里却错过这一风口,之后自营的来往、投资的微博,都无法成为移联网的拳头级产品。

手握流量这一利器,沉淀的用户数据将撬开无限商机。

拼多多含着移联网的金汤匙出生了,天然地具备打造爆款的能力。在通过模式创新,在游戏式玩法下,拼多多能够激发用户的即时性购买需求,实现用户裂变,掘金微信生态。

随着城市化进程与网络建设加速,城里的子女常用微信沟通,情感表达多在朋友圈完成,这倒逼父母很快在手机上摒弃短信,用起微信,联系上子女。有了微信很快就会有微信群,下沉市场的关系社会以信任为导向,邻里亲戚、广场舞大妈、老年大学校友,一个个线下群体向线上转移。

砍价、拼团、多多果园,在下沉用户中喜闻乐见。这就是拼多多现象。

基于这一条件,多种商品不再像天猫、淘宝一样置于“货架”之上,而是成为一件件爆款在微信社交中传播开来、实现裂变,用户无需跳转APP便能完成购物,这契合消费需求的变化,也是与社交流量的深度融合。

边聊天边购物,拼多多要设定自己的消费场景。

事实上,阿里也在做。为了补足流量,阿里推出淘宝直播,强化网红经济;为了购物娱乐性,阿里也推出了淘宝特价版,玩起砍价、拼团。

不过,拼多多的强悍在于将流量与游戏性深度绑定,不再是孤立的两套体系,而是有机统一向前进的两条腿,这是阿里在模式上所欠缺的。

打穿下沉市场,电视是拼多多极为重视的投放媒介,再加上产品本身精准定位下沉人群,社交裂变玩法的迅猛之势,拼多多快速从五环外杀向城市圈。

快准狠,这是拼多多农村包围城市的心法。

拼多多正在高歌猛进,虽然其2018年4716亿元的GMV仅为阿里的9.78%,但真正的威胁并不在数据本身,而在于拼多多像是一支空军,杀入阿里的城墙之中。

新的狂欢

过年回乡,打开父母的广场舞群、亲戚群,“帮我砍一刀”之类的拼多多链接层出不穷。

砍价链接之下,“砍了20”、“砍了15”这样的回应紧随其后,经常见面的舞友、亲戚和邻居不在意群里泛滥的链接,总是会鼎力相助。

“用了拼多多感觉真便宜”,这是笔者父亲的真实感受,拼多多的小商品符合他爱买电子配件的需求,以前他一直使用淘宝网购。

社交关系、高性价比,这都是下沉人群选择拼多多的关键因素,他让很多人第一次接触网购,而曾经,这是城市才能体会的福利。

PC时代,一二线城市是上网人群的集中地,他们体验到电商带来的购物便捷以及链路缩短后的低价商品,以及网购这类新奇事物增添的一丝炫耀感。

不止消费者,PC时代的阿里还在供应链、支付、云技术等能力上加强建构,这让阿里挖出一道深深的护城河,并聚集起大量用户群。阿里最新一季财报显示,淘宝的年度活跃买家已达6.36亿。

但是,移动互联网时代,阿里电商的势能已经被微信,被拼多多击穿。据相关数据显示,拼多多和淘宝在用户重叠度上刚开始只有30%。

可见,这是一场拼多多引领的下沉的狂欢。

在外界认为电商战争已经结束时,拼多多跳脱原有的电商逻辑,弱化商城,强化消费场景,他代表的是新模式崛起。

这样的模式充满强劲的增长势能。2018年GMV同比增长234%;总营收131.2亿元,同比增长652%。截止2018年上半年,拼多多市场份额为5.7%,位居行业第三,这是其成立三年来的增长表现。

曾几何时,小镇青年不知网购为何物,乡间田野的农户为农产品销售发愁,而拼多多的出现让下沉市场见证新电商玩法,让农产品有机会直达城市消费者。

易观2018年6月数据显示,拼多多与京东和淘宝的活跃用户重合率仅为12.24%和17.83%。拼多多主攻的下沉市场,是阿里、京东未曾攻下的下沉市场,在这片麦田间,拼多多从“产销”两端进击,打出自己的一片高地。

2018年,下沉市场还在持续爆发,娱乐领域的快手,资讯领域的趣头条,消费领域的拼多多,中国低线城市被挖掘出更强劲的消费能力。

拼多多带来的狂欢令人羡煞。淘宝特价版、苏宁拼购、京东拼购,老牌电商玩家纷纷投身这片海洋中,用低价与游戏化玩法再攻农村市场。

他们要与拼多多在同一维度厮杀。

下沉市场的战火被拼多多重燃,拼购砍价的玩法卷土重来进攻低价市场,在麦田中,电商战争重回紧张状态。

诚然,拼多多在后端技术、自有支付等电商链路的构建上仍需努力,但拼多多故事就像一个启示,告诉这些大企业危机将从何而来。

正如头腾之战一般,虽然二者体量差距悬殊,但字节跳动从技术和娱乐形式等维度切入,让这场战争聚焦于两家企业的流量和数据,拼多多也是如此,他对阿里的威胁来自市场与用户,更是模式本身的调整。

如今,拼多多还在探索品牌馆、C2M等模式,但其企业基因不会动摇,麦田里的狂欢仍在持续。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。