作为中文世界规模最大的开放式社交媒体,微博有新浪爸爸撑腰,有阿里「爸爸」给予支持,前途看起来似乎一片光明。尤其是在2018年抖音火爆全球之前,微博绝对是一线明星中概股之列的。以2017年为例,微博涨154%,腾讯涨115%,Facebook涨54%,秒杀一众一线明星公司,颇有气势。

可是这一切在2018年出现了变化......

行情来源:富途证券,微博周K线

虽然年纪轻轻,如今的微博却颇有「美人迟暮」的状态了。显然,今年将满10岁的微博在一波强敌的围攻下,有些累了。

收入和净利同创3年最低增速,热门微博似乎有点「过气」了

微博(3月5日)盘前发布了2018年四季度的财报:

收入4.819亿美元,同比增28%,处于公司此前预期的低端,市场预估为4.991亿美元;

净利为1.665亿美元,同比增27%,至少是过去3年最低增速,环比几乎没有增长;

当日微博早盘一度跌超8%,随后回升,但还是没有守住70美元的关口。微博新年跟随大盘涨了不少,交出这份成绩单近期跌一跌以表敬意,是说得过去的。

先看两张图:

资料来源:公司公告,富途制图

上面这张图是微博过去3年收入及增长情况。很明显可以看到,2016、2017年增速一直在攀升,2017Q4开始下滑...直至这个季度跌到了3年前2016Q1的水准。

当季营收成本和费用同比增28.7%,支出和收入增速基本同步。所以,当季净利环比几乎持平,同比增27%,增速为过去3年最低。

资料来源:公司公告,富途制图

阿里都带不动,怪微博自己太不争气

收入为什么增速上不去?还不是业务不给力呀。

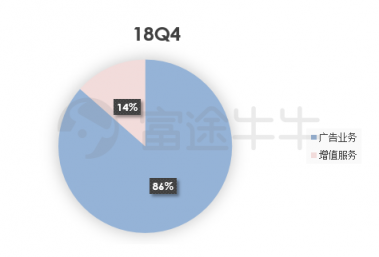

微博的收入来源,只有两块:广告和增值服务。最近四季度两块业务的收入占比是86.5%和13.5%。

资料来源:公司公告,富途制图

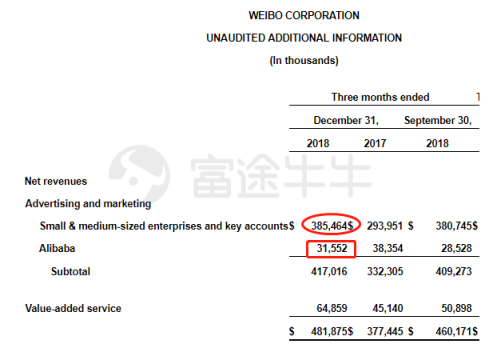

·先说说占绝对大头的广告业务。广告业务涉及:品牌广告商、中小企业广告、阿里巴巴广告。其中营收占比依次是中小企业广告(SME)>品牌商广告(KA)>阿里巴巴。

过去几个季度这三部分贡献的收入如下:

资料来源:兴业证券整理,Q4E为预测数据

这里先把四季度数据更新一下,中小企业+品牌广告=3.85464亿美元,高于兴业证券预测值3.73亿美元。但是阿里巴巴广告仅3155万美元,远低于兴业证券预测值4608万美元。

资料来源:公司财报,最新四季度数据

针对这些数据,有几点思考。

其一,阿里巴巴现在对微博的贡献在逐步减少。四季度阿里巴巴广告收入不仅同比下滑18%,而且远低于市场的预期。电商变现,是很多平台在努力做得事情,可是有阿里巴巴这样的大股东直接合作,微博却硬是没搞起来。(阿里目前是微博仅次于新浪的第二大股东)

有一部分的原因归结于微博自己的算法不够精准,有多少人吐槽过微博的信息流广告,就有多少人从来没有点击过这样的广告。什么洗牙的、拍婚纱照的、卖房的、博览会的,都是一些非日常需求的低效广告,这样的算法,也难怪阿里「爸爸」要对它失望的。

其二,占大头的中小企业广告和品牌商广告,当季贡献的广告收入为3.85亿美元,同比增31%。这个数字在2018年前三个季度分别是73%,65%,51%。

值得一提的是,月活不到1亿的B站,最新财报显示四季度广告收入暴增302%,势头强劲。当然B站体量相对微博较小,但是这种用户画像非常明确的平台对广告商而言越来越有吸引力。B站用户是基于兴趣而来,是带着需求来的,因此用户对信息流广告的接受度以及点击欲应该是高于大部分去微博吃瓜的群众。随着平台重叠用户增加,微博的肉自然会逐渐被别人一点一点瓜分走了。

总的来说,微博的业务模式决定了它在很大程度上是跟着宏观经济吃肉的。宏观经济形势不好,不要说企业广告支出不得不减少,裁员潮一波接一波的,用户手里头钱也紧呐~广告刺激效果自然有限。不过,虽然增速下滑厉害,但还是超出了兴业证券的预期,这从侧面说明「热点广场」微博在品牌传播效应上对企业还是有很大的吸引力。

·另一个就是增值服务,当季收入6486万美元,同比增43.68%,这个数字在2018年前三个季度分别是56.95%,61.7%和17.73%。此前微博增值服务主要是游戏相关服务、会员收费以及数据授权等,占比不大,一直不是很起眼。先不说吸引力有限的会员权利,现在游戏行业寒冬,连网易和腾讯日子都熬着过,微博的游戏充值业务又还有多大的吸引力了?

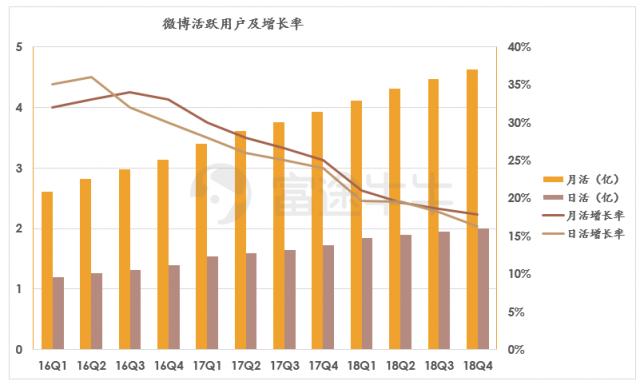

日活突破2亿,但ARPU远低于同行

作为一个靠广告赚钱的公司,自然要说说它的吃瓜群众数量。毕竟这一切的疲软,自然是离不开用户增速的下滑。当季微博月活同比增17.86%,至4.62亿,日活突破2亿大关,同比增16.28%,但是增速都陷入了过去3年最低:

数据来源:公司公告,富途制图

去年三季度财报微博CEO王高飞表示,未来要依靠三四线城市下沉来增加用户。艾瑞数据显示过去1年微博月度独立设备数如下:

资料来源:艾瑞数据

除了新年、去年6月世界杯以及9月开学期间,其他时间段微博新增设备数环比增幅非常有限。且不说在微博跟踪热点的功能很多竞争对手都在跟进,按照去年6月数据,中国网民达到8.02亿,微博已经收割了一半以上的网民,天花板就在上面的不远处了。

照理说,如果用户增量上升空间有限的时候,有这么大的一个用户体量,微博只要高效利用起来了,应该也是不愁的。可是问题就出在,微博目前还没有找到合适的法子把自己的存量用户盘活起来了。过去三、四季度,微博的ARPU值分别为1.03美元和1.04美元,相比之下B站的ARPU值为11.63元和12.45元,Facebook在亚太地区分别为2.66美元和2.94美元。

除了宏观经济形势,前面说过的微博迷人的广告推荐算法以及平台吃瓜属性都是微博ARPU止步不前的主要原因。

还不想说再见,微博祭出新组合拳:短视频+直播

广告carry不起来了,增值服务没吸引力,微博这真的要年纪轻轻陷入「美人迟暮」的僵局了吗?

就占大头的广告收入来说,如果要实现继续增长,需要增加广告投放或者提升广告转化率。目前来看,信息流广告、微博创作者广告共享计划、评论区广告都已经很饱和了,尤其CEO王高飞表示,「目前的情况是新一流市场广告库存的冲击大幅地增加,一定程度上给市场的平均价格也带来了一定的影响。这也会导致我们的SME业务在下半年增长放缓」。上面我们有说到,中小企业(SME)广告是广告收入占比最大的一部分。简单来说,企业广告营销支出有定额计划,但是平台增加了,这导致广告展示/点击竞价环境更加激烈了。

考虑到微博低于同行的ARPU值,提升广告转化率是比较可行的突破点。可是,微博ARPU值环比基本持平,在广告推荐算法精准定位上目前应该还是没有明显突破。

因此对于2019年一季度,公司预计为3.95-4.05亿美元,同比预计增20.5-23.5%,环比预计下滑16%-18%。

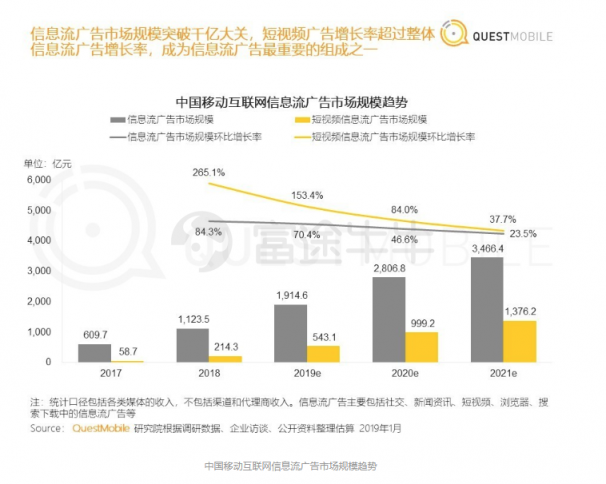

当资讯信息流广告遭遇瓶颈,微博也在寻找新的收入突破点,推出新的组合战略:重点扶植短视频和直播板块。根据QuestMobile发布的《中国移动互联网2018年度大报告》,短视频广告的增长率已经超过信息流广告的整体增长率,成为信息流广告最重要的组成部分之一:

兵家必争之地短视频+直播,成为了微博的新战略方向,即通过短视频寻找广告收入新增长点,通过直播让增值服务增彩。

· 今年春节期间,微博是春晚短视频及直播内容合作平台,除夕当天微博相关短视频播放量达16亿;

· 去年四季度新版APP将「视频」作为界面主要入口之一,这是为了吸引短视频用户以及应对以抖音为代表的短视频APP的冲击;

· 去年10月收购「一直播」,现在在发现入口给了一个位置,但是还不太明显,今年的重心就是进一步与微博打通。

王高飞坦言,「我们在视频市场的核心的重心是在于热点和明星视频的明显的优势。但是,我们在纯粹的视频内容消费相对于其他短视频平台是处于劣势的」。因此,尽管微博在垂直化运营、专业内容生产者培养以及维护粉丝生态上有丰富的经验,在短视频和直播这个领域还是面临太多专业的竞争对手。考虑到前期更多的注重运营以及对内容生产者的扶持,这两块未来2个季度对微博收入贡献估计会很有限。

当前150-155亿美元左右市值,2018年净利为5.718亿美元,当前动态PE值约为27倍。假如保守估计微博2019全年净利增速为20%,则全年利润预计为6.86亿美元,依此计算微博当前市值对应的远期PE值为22-23倍。

未来市场愿意给微博多少上升空间,就要看短视频+直播能翻出多大的浪了......

(文 | debby)

风险提示:上文所示之作者或者嘉宾的观点,都有其特定立场,投资决策需建立在独立思考之上。富途将竭力但却不能保证以上内容之准确和可靠,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。