日前,艾瑞咨询发布了《2018年中国第三方支付研究报告》(以下简称“报告”),报告对2018年行业发展情况做了详细总结。值得注意的是,报告强调,2018年在监管政策收紧、市场和科技发展的共同推动下,第三方支付收单机构纷纷加速业务模式转型升级,开发增值业务,这或将成为第三方支付企业下阶段市场竞争中的重要砝码。

从基本业务切入开发增值业务

艾瑞报告分析称,第三方支付行业粗放式增长已告一段落,市场进入有序发展阶段。在政策、科技发展等因素共同促进下,第三方支付机构从基本的支付业务切入探索、开发增值业务,以实现多样、灵活的盈利模式。

根据中国人民银行颁布的《非金融机构支付服务管理办法》,第三方支付业务包括网络支付、银行卡收单、预付卡发行及受理以及其他,前三者是第三方支付机构的基本业务。随着第三方支付机构服务丰富度的增加,其逐渐探索出其他业务模式。报告指出,第三方支付机构增值服务发展方向可分为三大类:第一类是自营或合作金融机构、非金融机构,提供信贷、理财等金融服务;第二类是依托于支付服务中产生的交易数据、用户数据沉淀,开发大数据应用产品,切入征信营销等领域的商业化;第三类则是从支付工具拓展到会员管理、积分管理等营销服务、财务管理等商户经营管理服务。

然而,据业内人士分析表示,不同第三方支付机构因原有基本业务的经营规模、经营状况和经营能力区别较大,将导致其转型过程中增值服务的种类、规模也有较大差别。

线下收单潜力大 赋能商户成主要增值业务方向

艾瑞报告分析称,线下收单在2018年对银行卡收单市场有较大贡献。这得益于电商流量触达天花板,网络购物规模增长率持续下滑,线下消费规模仍然以较为平稳的速度保持增长。同时,在线下收单板块较有实力的支付机构在2018年增值业务发展上表现也较为抢眼,主要发展方向是为B端商户赋能。

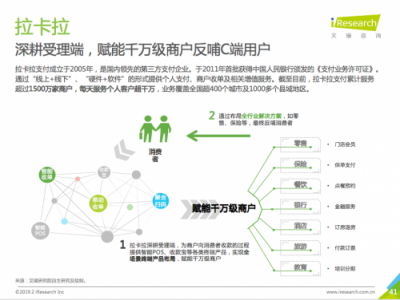

以拉卡拉支付为例,2018年拉卡拉支付收单业务保持较高增长率。截至目前,拉卡拉支付累计服务超过1500万家商户,每天服务个人客户超千万。在增值业务发展方面,拉卡拉支付通过深耕受理端,为商户向消费者收款的过程提供智能POS、收款宝等各类终端产品,实现全场景终端产品布局。在此基础上,拉卡拉支付以终端为载体,为餐饮、零售、保险、教育、旅游等各行业提供增值服务,为千万级B端商户赋能。例如,为餐饮商户提供自助点菜、预约排队服务;为旅游景区提供扫码通关、权益核销等服务。

艾瑞指出,目前支付机构对商家除收取交易手续费外,也通过增值服务营收,增值服务包括:代理第三方金融产品并对交易分成,提供大数据、广告方案、其他软硬件收费。

不同特点支付机构围绕自身能力各自发展

第三方支付业务在基础的平台搭建完成后,增加交易量并不会明显增加成本。随着第三方支付行业发展越来越成熟,不同业务专长的支付机构已形成不同方面的规模优势,并将各自优势进一步发扬光大。

以微信、支付宝为代表的C端支付巨头拥有强大C端用户规模及支付场景、可延伸场景,基本业务形成规模优势。在品牌方面,用户对C端支付巨头品牌感知强烈、粘性高,对新业务的接受度高。而以拉卡拉为代表的B端支付头部企业具备坚实的商户基础,在B端已形成品牌影响力,累积了大量交易数据。其与商户无直接竞争业务板块,客户合作意愿强,更适合从B端切入进一步发展壮大。

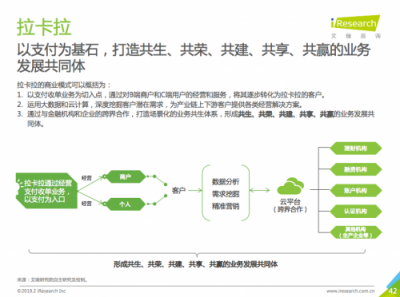

值得一提的是,B端支付头部企业近年来也在逐步尝试平台化建设,并已取得初步成效。以拉卡拉支付为例,其平台化商业模式可以概括为三点:以支付收单业务为切入点,通过对B端商户和C端用户的经营和服务,将其逐步转化为拉卡拉的客户;运用大数据和云计算,深度挖掘客户潜在需求,为产业链上下游客户提供各类经营解决方案;通过与金融机构和企业的跨界合作,打造场景化的业务共生体系,形成共生、共荣、共建、共享、共赢的业务发展共同体。不难看出,拉卡拉将进一步连接上下游产业链,在寻求自身发展空间的同时,推动产业发展与变革。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。