2019年春节前夕,股民迎接了一次「灾难级」的雷暴。

在「哀嚎」一片的行情中,港股有个板块走出了强势表现,那就是房地产。2019年第一个月基本结束,而首月内房板块基本实现开门红。富力地产首月大涨31.59%,而龙头房企融创、万科等涨幅也有近20%,一扫2018年调控下跌的阴霾。房地产板块,其实估值早已跌入低估水平,但为何此时启动?

商品房销售放缓,楼市政策转为「微调」

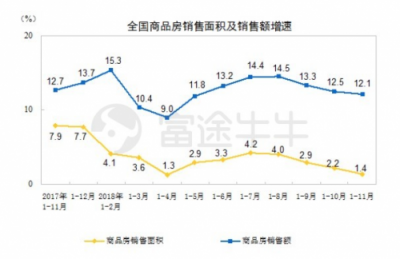

国家统计局数据显示,2018年1-11月份,全国商品房销售面积148604万平方米,同比增长1.4%,增速比2018年1-10月份回落0.8个百分点。

从细分单月的数据来看,2018年的9、10、11月,全国房地产市场单月销售面积已经出现连续三个月的同比下调。2018年全年很可能出现商品房销售金额刷新历史纪录,而成交面积持平的现象。

楼市销售的放缓也影响到了土地市场。中原地产研究中心数据显示:2018年一二线城市合计住宅土地流标高达382宗,是近六年来的最高纪录。除一二线城市外,三四线城市土地流标数量也处于高位。2018年三四线城市流标住宅土地1203宗,叠加一二线城市的382宗,合计住宅土地流标达1585宗。

根据统计显示,2018年延续了2017年的房地产从严调控基调,全年全国出台调控政策与细则多达400余次。而2018年的楼市数据也体现,「房住不炒」的调控力度已经凸显成效。而从现阶段的部分城市政策调整以及住建部精神来看,「稳房价、稳地价、稳预期」将会是2019年全国房市的发展趋势。

如2018年12月18日,山东菏泽宣布取消住房限售政策。此后,广州调整「商住房」政策,原来只能卖给企业的部分房屋也能卖给个人。青岛高新区暂停摇号售房,有关摇号的规定从实施到取消只有半年。

虽然「微调」并不改变「房住不炒」的基调,政策上的转向预期,也成为了房地产行业销售改善,乃至增加了对房产股信心的一个重要因素。

业绩「爆雷」潮之下,地产公司业绩确定性高。

(来源:克而瑞)

2018年,中国房地产行业面对史上最严的一年,但整体业绩规模进一步增长,其中全国规模TOP100房企全年的销售金额进一步同比增长35%。根据第三方机构克而瑞数据显示,规模3000亿以上的5家房企,合约销售额同比2017年还有不错的增长,其中碧桂园同比增长32.3%,保利增长31%,融创增长27.1%表现靠前。

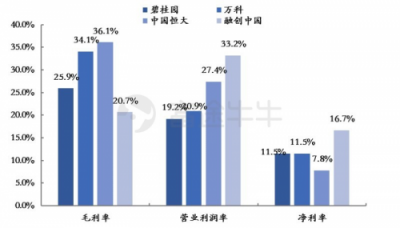

2017年四大房企盈利能力比较,来源:上市公司公告

从毛利率来讲,房地产企业「高杠杆」的背后,本质上去化良好是个很赚钱的行业。从4大龙头房企的数据上来看,基本都保持在20%以上的毛利率。值得一提的是融创中国在这几家公司中毛利率水平垫底,主要源于在成本中包含了负债率摊销,这也是为了贯彻降杠杆的目标。如关注营业利润率和净利率,4大房企都很优秀,而融创则一马当先。

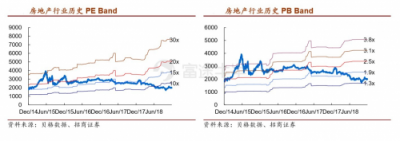

而结合行业估值来看,一个如此赚钱的行业却在市场上走到了估值的历史低位。截止2018 年 底内房股板块平均5.7 倍 PE,处于2014年以来的新低,但行业股息收益率超过 7%。

地产股业绩上的确定性,叠加较大安全边际的估值,在上市公司频频暴雷的当下,地产股白马特质尽显。从2019年1月份港、A两市的资金走向和股价走势来看,地产股都名列前茅。

三大原因助推,内房股融创受捧

近期笔者发现一个现象,那就是融创中国备受追捧。

在1月临近月底,一个财经社交平台上,融创中国超越腾讯、小米、平安等「航空母舰」,高居港股板块热度榜第一。这主要反映较多小投资者的关注度,也与近期融创的坚挺走势有关。

另外则是从2018年12月开始一直到2019年1月,融创也在港股通南下资金交易活跃度上,排名靠前。而有多家券商机构也不约而同地对融创做出买入、推荐等评级,如花旗、东方证券、安信等等。翻看融创基本面,可以简单推导的原因有下:

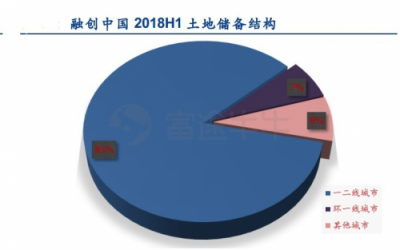

一、土地储备以一线和强二线为主

从土地储备结构来看,融创与龙头碧桂园、恒大区别较大的是坚持重点投资核心一二线城市的策略,且投资力度在不断加强。2017 年,融创一二线销售面积占比达到 84%,一二线城市土地储备占到 79%,三线城市新占比仅为 4.6%。而2018年上半年数据,融创土地储备在一二线城市的占比达到了85%。在目前房企普遍现金流紧张,三四线销售下滑严重的背景下,融创的存货去化率能够得到保证。

二、未来五年业绩确定性高,估值便宜

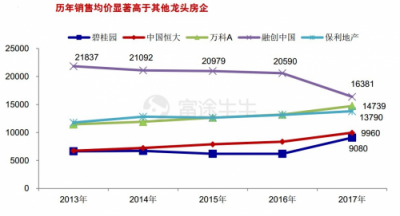

从截止至 2018 年中,融创总土地储备达 2.3 亿平,其中确权部分为 1.6 亿平,权益占比 70%。按融创2017 年平均售价 16381 元/平计算,确权部分总货值达 2.6 万亿,为 2018 年销售金额的 5.7 倍。按照2018年权益销售额增速保守推算,融创是具备了未来5年的利润确定性,当下1360亿市值估值水平对于懂得测算融创利润的投资者而言还是严重低估了。

值得一提的融创的土地以及开发项目来源多是收购。这与董事长孙宏斌极强的个人能力有关,通过收并购获取的土储占比达 50%。土地成本不断下降, 至2018 年中总土储平均成本 4470 元/平,其中新增土储均价仅 3620 元/平。但融创销售均价位居四大龙头房企第一,这也是此前提到融创2018H1的24%以上的毛利率还在稳中有升的基础。

三、周期底部并购优质资产,强者恒强

2019年1月21日,一则融创中国斥资125.53亿人民币接手泛海旗下北京、上海核心地块的消息,很快震惊了地产界。从价格方面来分析,融创实际上仅以9682.22元/平方米的平均楼面价拿下了北京、上海核心区域合共129.65万平方米的项目,根据投行花旗测算,预计上海北京项目的毛利率分别高达29%和34%。

2018年已经过去,历经史上最严房产调控期,融创在泛海此类中小型房企面对债务压力变卖核心资产的机遇下,出手果断。不经促进市场占有率不断提升;另一方面,严调控下融创已具有资金、规模、管理等多重优势,危反而成为了机遇。

结语:房地产在历经了最严调控的一年中,内房股叠加悲观的政策预期以及2017积累的巨大涨幅压力下,股价得到了较为充分的调整。而在宏观经济下行的趋势未变以及房产政策转为「微调」的基调下,房产股估值有望超跌修复。房企龙头中,现金周转良好以及拥有大量优质土地储备的标的有望成为业绩暴雷潮之下的一片绿洲。

风险提示:上文所示之作者或者嘉宾的观点,都有其特定立场,投资决策需建立在独立思考之上。富途将竭力但却不能保证以上内容之准确和可靠,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。