随着春节贺岁档的临近,猫眼也加速了上市进程。

1月23日上午,猫眼开始在香港公开招股。据港交所披露的招股书数据,猫眼在用户量、业绩增速等方面均表现亮眼。

智通财经研究发现,作为中国全娱乐领域具有代表性的新经济公司,猫眼娱乐从美团分拆独立运作到上市筹备仅仅用了3年时间,猫眼之所以能快速崛起并获得资本市场的认可,背后实际上与公司打造的三大价值飞轮有着紧密关联——优质的股东资源、强势的用户粘性、富有成长的业绩预期。

业绩飞轮:领跑大娱乐时代

据猫眼更新的招股书,该公司的业绩表现不俗。

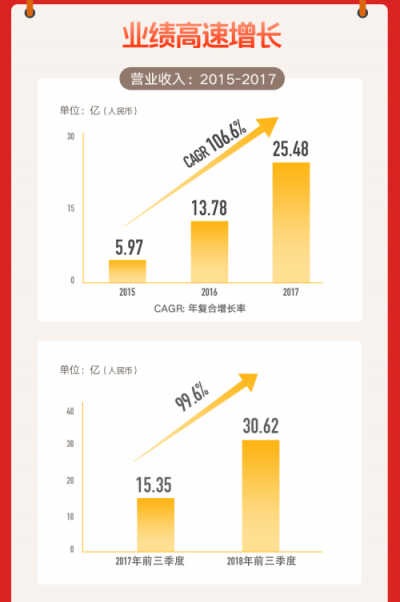

2018年前三季度该公司收入 30.6 亿元,毛利 19.6 亿元,毛利收入已超过2017年全年。从往年的数据看,猫眼也呈倍数成长趋势,该公司的营业收入从2015年的5.97亿元人民币增长到2016年的13.78亿元,2017年继续增长为25.48亿元,复合年增长率达到106.6%。

图片来源:网络

就电影票务领域来说,猫眼2018 年前三季度在线电影票务总交易额(GMV) 256.25 亿元,售出电影票 6.79 亿张。在线娱乐票务业务所得收益由2017年前三季度的9.85亿元增加至2018年前三季度的18.32亿元,上涨85.9%。

近年,猫眼的业绩已经呈现出“1+N”的发展趋势,即票务收入配合多元化拓展,该公司多元化的商业模式和多层次的价值创造体系为其带来丰富的收入来源,使其业绩增长速度惊人。

该公司自2016年起开展娱乐内容服务业务,该业务所得收益由截至2017年前三季度的4.11亿元大幅增至2018年的9.10亿元,同比增长121.5%。截至2018年前三季度,猫眼提供娱乐内容服务电影占中国综合票房超过90%,是国内最大的内容服务平台。

其次,猫眼娱乐电商服务所得收益于2018年前三季度达人民币1.60亿元,较2017年同期同比增长83.0%。广告服务及其它所得收益,于2018年前三季度达人民币1.60亿元,较2017年同期同比增长216.0%。

业绩的高速成长,除了公司自身原因外,近年来发展迅猛的电影娱乐产业赋予了猫眼一个最好的“黄金时代”,猫眼在这条高增长的“产业赛道”里获得了快速驰骋的机会。

电影作为娱乐生活的重要形式,近几年尤其受到喜爱。内地电影市场2012~2017年的年均复合增长率为29.2%,明显高于娱乐市场的整体增速。2012年至2017年,在线电影票务市场的总交易额从31亿元增至460亿元,5年扩张了十倍还不止。

这其中有两大原因,其一是内地电影票房的水涨船高,五年内从171亿增至559亿;其二是在线购票渗透率的提升,由2012年的18.4%增至2017年的82.3%。

中国消费升级及消费者日益增长的消费能力、更加多元化及个性化的娱乐方式、娱乐内容质量的不断提升,依然在为中国娱乐市场提供高速增长的内生动力。

根据艾瑞咨询的报告,中国娱乐市场于2017年达到1.28万亿元,成为仅次于美国的第二大市场。预计中国娱乐市场还将继续增长,并于2022年达到3.2万亿元。

用户飞轮:打造网络集群效应

业绩飞轮宏观上得益于娱乐产业的繁荣,但细究来看,最直接的原因在于猫眼精准、快速地抢占了市场,成为市场的头部领军者,通过用户飞轮咬合业绩飞轮,巨量的用户规模直接推动了业绩在短短六年时间的爆发。

数据显示,猫眼的平均月度活跃用户为1.346亿,在线电影票务服务的交易用户数约1.197亿。按2018前三季度电影票务总交易额计,猫眼娱乐是中国最大的在线电影票务服务平台,市场份额为61.3%,业内排名第一。

2018年首9个月,猫眼电影票交易额达256.25亿元,同比增长71.5%,2015-2017年交易额复合增长29.6%,这主要得益于该公司的交易用户数的高增长以及向平均每名用户售票的稳定性。该公司在线电影票服务交易用户,2015-2017年复合增长率24.7%,2018年首九个月增长为60.5%,而向每个用户售出的电影票往年维持在5.7张左右的水平。

图片来源:猫眼招股书

如果将交易额平均分摊到每个在线交易用户,2015-2018年首9个月,平均每个交易用户交易额分别为198.2元、236.66元、214元及214.08元,若按收入平均分摊到每个在线交易用户,2015-2018年首9个月,平均每个交易用户贡献收入9.2元、22.6元、25.2元以及25.6元。

猫眼不仅在交易用户数上得到较快的增长,平均每个交易用户所贡献的收入以及交易额也在增长,这说明一方面该公司用户粘性非常强,且对新增用户有较大的吸引力,另一方面,用户对平台认可,愿意在平台上支付更高的价格。

据了解,猫眼还是中国最大的娱乐行业用户及从业人员在线社区,猫眼是中国最大的在线电影社区,猫眼专业版app是中国娱乐行业最受欢迎的专业app。

截至2018年9月30日,猫眼平台已积累1.58亿条电影评分及7,060万条评论;猫眼平台的预告片已获累计观看22亿次;借助可靠的用户评分体系和评论系统,目前猫眼的评分和评论已受到公众的广泛认可,使用户能够自行作出更明智的消费决策。

用户飞轮还将猫眼本身打造成为从购票到衍生品、卖品购买的一站式娱乐消费服务平台,而综合平台带来的则是猫眼高参与度、高粘性、ARPU值高的网络集群效应。

股东飞轮:在巨人肩膀上飞驰

业绩飞轮需要用户飞轮的叠加,用户飞轮则很大程度来源于流量和资源渠道飞轮,而猫眼最大的流量和资源渠道飞轮是优质的股东渠道。

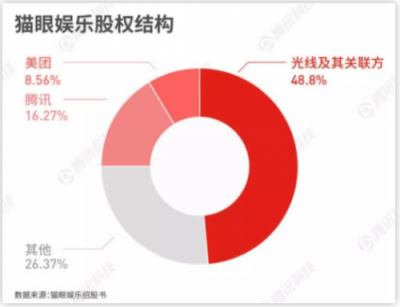

从猫眼的股东结构来看,上市前光线及其关联方、腾讯和美团点评持股比例分别为48.8%、16.27%和8.56%。他们既是猫眼最重要的股东,也是最重要的战略合作伙伴。在三巨头股东的支持下,猫眼获得了丰富的流量和资源优势,为用户的积累、业绩的成长带来了巨大的源动力。

图片来源:网络

腾讯和美团无疑是猫眼的渠道大户。腾讯最新财报显示,微信月度活跃用户已经达到10.83 亿,QQ月度活跃用户达到8.03 亿;美团三季度业绩报告数据显示,美团年度交易用户总数3.82亿,平台年度活跃商家总数550万家。

猫眼获取用户的三大平台上,包括自有应用程序、微信及QQ程序以及美团及大众应用程序,这三大平台不管从用户数量,月活跃用户数还是交易额上都保持较高的增长。微信QQ和美团点评这两大平台成为该公司获取客户的主要渠道。两大巨头股东的流量规模,以及社交媒体平台和吃喝玩乐多元化生活消费服务场景的叠加,为猫眼带来明显的协同效应。

此外,猫眼和股东之间的形成战略合作关系,促进该公司业务多元化发展。比如,凭借与腾讯的战略合作,猫眼娱乐拥有微信支付及QQ钱包的少数几个平台之一,并且是其中唯一的电影、现场演出及体育赛事平台。此前腾讯的鹅漫U品与猫眼携手,围绕IP衍生品的开发、推广、销售展开合作。

通过与美团点评的战略合作,猫眼娱乐是美团app及大众点评app上提供娱乐票务服务的独家业务合作伙伴。招股书数据显示,2015年至2018年前三季度,猫眼在线电影票务服务的平均月活跃用户分别有 77.8%、86.5%、56.8% 及 53.6% 来自美团及大众点评应用程序。

另一位股东光线传媒作为电影行业巨头,则为猫眼带来了内容产业上的资源优势。诸如近年来票房排名靠前的电影《美人鱼》《一出好戏》《从你的全世界路过》《熊出没变形记》等均为光线与猫眼合作的项目。

不难发现,腾讯美团提供的“流量包”和光线奉上的“内容包”,让猫眼有了快速获取用户的筹码,有了快速聚拢内容资源的协同效应。试想,在移动互联的时代下,一名普通影迷总归要通过流量渠道即在线软件购票,再通过内容渠道即电影或综艺节目完成娱乐内容消费。

总结下来,六年前猫眼创立之时,正是中国电影产业和中国移动互联网产业腾飞的起点,美好的时代造就了猫眼快速爆发的业绩飞轮,业绩的成长性吸引了巨头加持,股东飞轮顺势撬动了巨大的流量和内容,用户飞轮随之形成,而用户飞轮、股东飞轮、业绩飞轮互相的咬合和转动,让这三者的能量和密度同时成长,共同驱动了猫眼的快速成长和上市进程。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。