在美股居家用品行业的共6个公司中,以市值计量,Church&Dwight(丘奇&德怀特,CHD.US) 只能算是一个小公司,排名倒数第二,距市值第一的宝洁(PG.US)相差了1942亿美元。但就是这家小公司,年初至今涨幅超过了日化巨头宝洁、联合利华等公司,且其股价在9月17日创下52周历史新高达到60美元。

(数据来源:富途牛牛)

其5年回报超过标普500家居产品指数,近2个月股价跑赢标普500指数。

(来源:公司财报,富途牛牛)

标普500家居产品指数包括The Clorox Company(高乐氏),Colgate-Palmolive Company(高露洁),Kimberly-Clark Corporation(金佰利)和P&G(宝洁)。

美国最大的小苏打生产商

丘奇&德怀特(Church&Dwight)创立于1846年,是美国主要的家用产品制造商。以销售烘焙小苏打起家,也是美国目前最大的小苏打生产商,以ARM&HAMMER品牌闻名于国际。经过多年的发展,公司的产品已经延伸到洗衣清洁剂、多场景适用的除臭剂、膳食添加剂、饲料添加剂、猫砂、避孕套等。

(数据来源:公司年报)

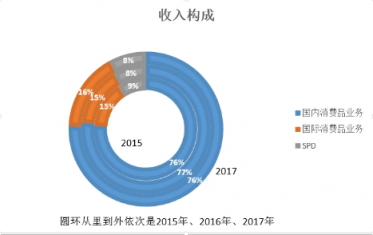

丘奇&德怀特主要分3个业务部门进行经营活动:美国国内消费品业务部、国际消费品业务部和特殊化学品(SPD)业务部。2017年有76%的收入来源于美国国内消费品业务,16%的收入来源于国际消费品业务,8%的收入来源于特殊化学品业务。

国内消费品业务部门主要经营家居和个人护理产品业务,家居业务包括小苏打、洗涤剂、猫砂以及家用清洁产品,其中洗衣洗涤剂是消费品业务中最大的收入来源;而个人护理业务建立于ARM&HAMMER商标和小苏打技术的独特优势之上,通过收购各种其他领先品牌的止汗剂、脱毛剂、生育健康产品、口服镇痛剂,鼻盐保湿剂和膳食补充剂壮大了个人护理业务。

消费品国际业务部在国际市场上销售各种个人护理产品、家用和非处方产品,国际产品系列与美国国内消费品系列相似,有些在国际上销售的产品甚至是独一无二的。这些国家包括加拿大、法国、澳大利亚、中国、英国、墨西哥和巴西。

SPD(特殊化学品业务部)专注于向企业销售有助于奶牛产奶的饲料添加剂、用于工业市场的各种等级的碳酸氢钠、用于商业和工业的清洁和除臭产品等产品。

收购造就的巨头

丘奇&德怀特的产品涵盖范围极广,从牙膏牙刷、避孕套、洗发水、镇痛药再到淋浴头等,所以竞争对手也很多。其中不乏世界巨头,比如宝洁、高乐士、高露洁、强生、辉瑞、拜耳等公司。竞争对手中,大部分公司的财务资源都比丘奇&德怀特强的多,并且更有能力在相关领域获得市场份额。

为保持竞争力,丘奇&德怀特采用收购战略来强化其阵营,多元化其产品线。在目前的11个核心品牌中,有10个来源于收购。

· 2018年3月8日收购家禽食品安全解决方案公司Passport,其2017年的销售额为2100万美元;

· 2017年8月7日,收购美国排名第一的水淋浴和替换淋浴头品牌Waterpik;

· 2017年5月1日,收购领先的微生物生物技术公司Agro BioSciences,这家公司拥有一个创新平台,专注于提高动物和农业生产力;

· 2017年1月17日,收购在美国和英国排名第一的非药物毛发生长保健品VIVISCAL品牌;

除此之外,丘奇&德怀特此前还收购了美国安全套第一品牌特洛伊,美国验孕试剂第一品牌First Response。

增长趋势良好,国际消费品业务是重要的增长大道

得益于多项收购行动,公司的销售收入及净利润近5年皆呈上升趋势,尤其在2017年,增长趋势明显加快。这种趋势持续到了2018年,在公布的前两个季度(Q1、Q2)业绩中,收入同比增长率超过14%,而净利润分别同比增长20%和66.94%。

除去收购影响,内生性销售增长趋势也呈较好状态,2018年前6个月增长同比增长4.7%。

(数据来源:公司年报)

国际消费品业务部门是收入增长的主要动力,2017年国际消费品业务部门年同比增长了18%,国内消费品业务则同比增长了7%,推动总收入达到37.76亿美元。

为促进出口业务增长,公司开设了新的办事处。此外还在东南亚和中国进行了大量投资,这也许是公司未来的增长点,今年8月29日与中国日化巨头上海家化达成长期合作意向及与大昌华嘉合作就是很好证明,后者成为hurch&Diwght在东南亚的主要分销商。公司继续投资于国际消费业务,以维持其强劲的销售增长。

股东回报可观

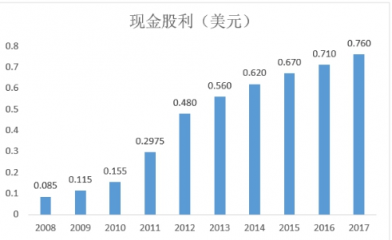

2017年公司通过股息支付和回购股票向股东返还了现金5.904亿美元。

股息--过去的两个季度中,丘奇德怀特分别宣派每股0.2175美元的股息,较2017年同期增长了14.47%,这标志着公司连续第25年实现股息增长,值得注意的是公司已经连续支付了117年的股息。虽然其现金股利金额不及宝洁、高露洁等巨头,但就股息增长速度而言,那是妥妥的NO.1,公司的股息10年的复合年均增长率达到26.06%,5年的复合年均增长率为9.63%,3年的为7.02%。

(数据来源:Seeking alpha)

股票回购--2017年11月,公司购买了1亿美元的普通股;12月,与商业银行订立加速股份回购(ASR)计划合约,购买2亿美元的普通股。截至2018年6月30日,2017年股份回购计划下仍有310亿美元股票的可能性。

估值:市盈率低于同行,被低估的可能性大

(数据来源:富途牛牛)

市场意见:买多于卖

9月截至今日,共有7位分析师对丘奇&德怀特估值分析,其中Morgan Stanley给出减持的评级,5位分析师给出买入评级,1位分析师给出中立评级。

(来源:彭博)

风险:原材料成本高速增长,预计在2019年将会经历业绩低谷

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。