2018年巨头们的持续投入,让短视频战场的厮杀进一步升级,原有的抖音快手看似站稳了行业地位,随着腾讯重启微视,百度猛推好看视频,短视频江湖的格局还会发生变化吗?

近两天发现在发微信朋友圈时,拍摄菜单栏多出一项「用微视拍摄」的选择。选择这一项,就会直接跳转到微视进行拍摄,拍摄完成后视频同步发布到微视和微信朋友圈。在短视频这场战役上,腾讯为了捧起「微视」这个不成器的孩子,可谓下了苦功夫。

随着用户获取信息和内容消费方式的变化,互联网江湖中的TOP玩家纷纷都进入短视频赛道,推出自己的战略布局产品,尤其是以广告为主要营收来源的互联网企业,谁也不会放弃对短视频趋势的追逐。QuestMobile发布中国移动互联网2018半年度报告显示,短视频的月活跃用户规模已经达到5.04亿,同比去年增幅103.1%,远超移动视频行业其他几个领域。

短视频江湖,2018年以前,是快手、抖音和火山小视频所属的头条互娱的天下,姑且把他们称为「原生系」,原生系玩家凭借先发优势、时间积累与良好用户体验,占据短视频高地,积累了海量用户。有数据显示,当前快手和抖音的MAU均超过2亿。

另一类玩家,是看到快手抖音迅速崛起后,各大互联网公司纷纷推出自己的短视频产品入局,这里面代表的有腾讯微视、百度好看视频,他们最大的特点便是背靠一个体量大的巨头,虽然起步时间晚,但是借助背靠平台的优势,也展现出惊人的发展速度,可将他们称为「平台系」。

BAT入局,水面之下各有所图

原生系的玩家目前杀出重围的是抖音和快手,依托GIF图片编辑工具起家,快手转型短视频编辑工具+社区的产品形态后,凭借工具本身是最容易获取用户的特性,快速下沉渠道,在行业发展早期轻松积累起海量用户。抖音是后起之秀,凭借着音乐短视频的独特切入点,在拍摄编辑工具和背景音乐两方面做了很大投入,以与快手完全不同的路径,快速孕育出优质的社区生态。两大原生系玩家,在江湖里以短视频社区本身作为主要业务,开辟出一个新的领域,吸引了数亿用户,构建起自己的生态。

原生系的崛起,直接将短视频推向风口,基于战略防御或是跟随,平台系玩家不得不入局。腾讯微视依托于微信和手Q,好看视频依托于百度App,淘宝短视频依托于手机淘宝,之所以平台系短视频产品中也只有这几个能够脱颖而出,正是他们背靠的平台足够大,个个都是日活过亿的航母级产品。

面对抖音强大的的社交属性,腾讯的目的很明确,就是要打造自己独立的一款短视频社区平台,新建一个流量池,并牢牢把握住社交这个主阵地,防止抖音继续发展壮大威胁到腾讯的江湖地位。所以微视的切入点依然是视频编辑工具,在App Store的产品介绍里,微视给自己的定义是「短视频创作与分享」,显然它把编辑属性放在一个很高位置,而平台系其他几家如百度好看视频、淘宝短视频在强调创作属性的同时,更多是给用户一个消费内容的平台。阿里,短视频成为电商的重要手段;百度,短视频成为内容生态的重要战略组成。

扬长避短,平台玩家如何突出重围

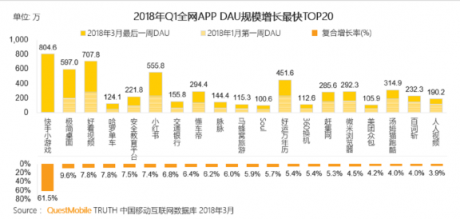

平台系中,百度剑走偏锋,对上了头条的西瓜视频,定位为聚合分发型平台,并直接提出“你喜欢的才好看”,分发上不仅为好看视频开放了百度App入口,还打磨了独立的好看视频App,背后野心不言而喻。全平台流量扶持下,2018年8月,好看视频用户过亿,并在2018年Q1的全网App日活月用户规模增速里面排第三,在横屏短视频平台中居榜首。

而阿里,是在阿里短视频战略折戟于土豆之后,基于淘宝电商生态,快速拉起淘宝短视频,在淘宝App里让用户像刷抖音视频一样刷淘宝商品,真正实现边看边买,选择了更加务实的发展路径,辟出一条属于自己的短视频之路。而这个重任如今将放在“鹿刻”的身上,作为刚上线的淘宝短视频App,“鹿刻”并不想与快手抖音三分天下,而是专注淘宝系,算是对阿里系现有短视频业务的又一个补充。

在短视频这场战役中,百度阿里没有去和抖音快手等创作型平台正面交锋,而是扬长避短。电商无疑是阿里的长项,阿里选择了垂直的电商生态;而聚合分发则是百度擅长的事情,百度从PC时代开始,就专注于内容分发,之后更是将AI技术赋能短视频产品,这是非技术驱动型公司难以突破的壁垒,不单纯基于传统方式对创作者上传的视频标题和标签进行理解,而是通过AI技术深度理解视频内容,配以完善的账号体系,多元的用户行为标签,将视频与用户进行精准匹配。

无疑,在短视频这场战争中,阿里与百度都将自身的长板作为突出重围的重要利器。

谁能笑到最后:内容的生产和分发能力

短视频让巨头坐立难安之处,不仅仅在于对用户的分流,更在于其所具备的社交属性与电商工具属性,抖音对电商对社交的野望,对阿里、腾讯是启发也是挑战,未来威胁让阿里不得不加快入局,摸索之后将淘宝短视频快速接入电商体系。而腾讯,全力重启微视,关闭抖音等分享入口。好看视频对于百度而言同样是一场不能不胜的战役,在移动互联网时代,主动搜索成了一个相对弱的需求场景,百度集全公司之力推起百度App。百度App的突出表现,背后短视频起到了一定的推动力,据百度副总裁沈抖公开发言,百度信息流中短视频内容的分发从2017年Q1的19%,增长到了2018年Q1的48%。

短视频过去的高增速正在放缓,这个市场上过去大家拼的是谁砸的钱更多,比如阿里为力捧土豆壕砸10个亿做内容,腾讯力捧微视非常罕见地放开了微信朋友圈的入口,短视频和长视频不同,长视频更多是文娱阵地,短视频可以承载的东西更多,极大可能成为未来社交、资讯等用户刚需的载体。在这场长期战役中生存下去,资金能刺激一时,但未必是长久之计。

如今的短视频市场,MCN机构的兴起为短视频走向内容精品化奠定了基础。在行业度过用户红利期后,短视频平台开始发力完善内容生产体系,纷纷与MCN机构联合。平台系玩家更是如此,以好看视频为例,其先后与Zoomin.TV、WebTV Asia、新片场、罐头视频、木仓科技等200余家知名MCN机构在联合出品、IP打造等方面展开了深度合作,强化了PGC方面的内容生产。而扶持大号,中小内容生产者生态的建立和维护,更是各大平台默认的入场规则。

短视频具备承载社交属性的功能,但社交并不是一个必要条件,在内容分发这个层面,推荐算法、技术才是长期的库存弹药,而且随着内容、用户、使用数据的多维度积累,推荐算法本身会不断完善,对用户偏好的把控也会越来越准。不知道腾讯微视的团队有没有意识到这一点,社交关系链在短视频产品中并不是降维打击的利器,如果微视一直执念于这个点,依然很难做起来。能否真正重生,还得看能否打动张小龙,获得微信资源的全力支持。

结语

巨头的入局使得短视频行业有了新的变量,让本以为2018年是短视频终局的原生系独角兽们感受到威胁,再也笑不出来。目前来看,直接冲击原生系独角兽的玩家已经进场,正待快速成长。短视频江湖注定是一场漫长的战役,平台系玩家只有结合自己真正的核心优势,才有可能在这场后发参与的赛事中赢得突围。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。