上个月底,艾瑞咨询公布了《2018中国通讯云服务行业研究报告》。这份报告让我们了解了国内真实的通讯云市场:表面波澜不惊、实则欣欣向荣。可谓是“闷声发大财”了。

这从世界级云通讯“玩家”Twilio身上可见一斑。今年以来Twilio的股价涨幅已超过230%,上市以来累计涨幅达到500%! Twilio交出的答卷让认定其 “雷声大、雨点小”的批评家们打脸。据Gartner报告:预计2020年,中小企业IT方面的总花费将超过1万亿美金,而其中最大的是通信(不包括硬件,硬件本身作为独立的一块占15%),占比35%。

(Twilio上市以来股价表现)

国内的通讯云市场同样不容小觑,艾瑞的《报告》给出了2017年的数据:

短信云通讯规模近200亿元,至2020年将有7.6%的年复合增长率;

语音云通讯市场保持20% 以上的高速增长,到2022年市场规模达83.4亿元;

规模超6000亿元的呼叫中心市场加速向云端迁移,2020年后的年复合增长率为5.5%;

云客服市场空间广阔,2020年市场规模达19.7亿元,之后年复合增长率高达27.2%;

融合通信UC市场伴随着企业上云步伐的加快,市场规模在2020年将达到249.9亿元。

在国内的通讯云市场,有哪些头部玩家呢?现在我们来跟随艾瑞的报告了解一下。

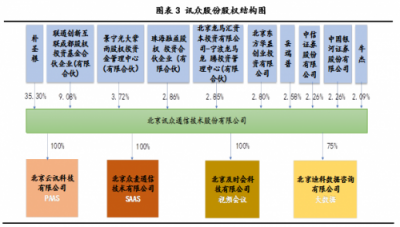

1、讯众通信:以智能语音为核心竞争优势、搭建全能力云通讯服务体系

讯众通信,2008年成立,2015年挂牌新三板,并被纳入创新层管理。据官方公开资料,2013年之前,讯众主要为中小企业提供托管式呼叫中心。2014年前后,企业战略转型至移动互联网,为互联网企业提供语音通话资源,签下“来电”、“易信”等几个大单,企业发展进入快车道。之后语音业务接入了小米、百度、钉钉、滴滴等头部企业,为企业贡献了大部分营收,也为公司上市奠定了财务基础。

随着PAAS业务被广泛铺开,讯众又将目光投向竞争激烈的SaaS,用智能语音技术革新原有的呼叫中心平台,先后自研了智能语音质检平台、云雀智能语音机器人平台。智能语音质检主要针对金融、保险类企业,通过话者分离及语音转写,为质检员提供录音的波形及文本信息, 同时将关键词、违规点、静音信息等,在波形、文本中进行提示,辅助质检员快速准确质检,同时也可以用于运营数据分析。

云雀智能语音机器人,是讯众着力推出的产品。2018年6月,讯众-云讯科技向媒体发布“云讯云雀”智能语音机器人,由清华大学、中科院声学所等提供语音交互、语义理解等底层技术的研究支持。机器人可以按照预设逻辑与用户真实交流,在金融保险、地产营销、银行证券、教育培训、企业服务、产品推介、客服中心、运营商业务等领域发挥重要作用。

无论是智能语音质检、还是智能语音机器人、云呼叫中心,要落地应用也必然少不了语音资源的支撑。在语音业务上,讯众在业内有显著的优势。

在资本层面,据讯众的对外公告,其控股前三的投资方来自景宁光大紫雨股权投资基金、联通创新互联股权投资基金、珠海融益股权投资。景宁光大紫雨股权投资基金系光大资本;联通创投是国资背景的中国联通旗下基金,已参与讯众三轮增资;珠海融益股权投资是工银国际旗下基金管理机构,也是国内风控最严格的基金管理机构之一,讯众是工商银行目前在新三板参与投资定增的首家试点单位。

(据公司公告资料)

从营收看,讯众 “紧随”A股,2017年的收入甚至超过了A股同行业的“天玑科技”。在新三板同行业,讯众相较同类企业玄武科技、天润融通、合力亿捷,主营业务收入最高、盈利能力最强。

2016年底,讯众开始深入布局云通讯全能力服务,通过自建和收购的方式,迅速搭建起全能力服务网络:从PaaS层的语音、短信、流量,到SaaS层的呼叫中心、坐席外包视频会议、电话会议、大数据服务等。目前讯众已成集团化发展形态,云讯、众麦、及时会、迪科,以及通过并购、收购的企业,已形成良好的互补效应,共同发力、为大中型企业提供一站式企业通讯及增值服务。

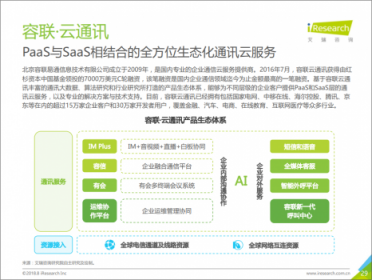

2、容联:PaaS与SaaS相结合的全方位生态化通讯云服务

容联成立于2009年,是国内专业的企业通信云服务提供商。 2016年7月,容联云通讯获得由红杉资本中国基金领投的7000万美元C轮融资,此前的B轮由挚信资本投资,金额为1500万美元;A轮为400万美元,投资方为红杉资本。

成立之初,容联以PaaS云通讯业务为主,通过整合运营商的网络资源、通讯资源,将专业的通讯能力打包成API接口与SDK,为企业和开发者提供通话、短信、视频、呼叫中心、IM、流量。收购七陌后,容联开始在SaaS上发力,到如今形成PaaS与SaaS相结合的全方位生态化通讯云服务。

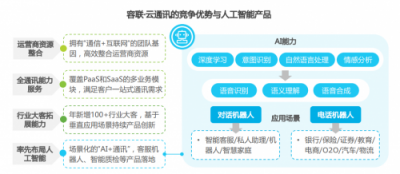

在人工智能领域,容联也早有布局。目前已经落地的有对话机器人和电话机器人两款产品,基于容联智通自主研发的深度学习系统,中文语义理解准确率可达96.7%,可应用于金融、教育、电商、 O2O等各行各业,为客户降本提效。未来容联云通讯将逐步以更加高效的沟通方式和更加智能化的通讯服务。

基于容联云通讯丰富的通讯大数据、算法研究和行业研究所打造的产品生态体系,能够为不同层级的企业客户提供PaaS和SaaS层的通讯云服务,以及专业的解决方案与技术支持。目前,容联云通讯已经拥有包括国家电网、中移在线、海尔控股、腾讯、京东等在内的超过15万家企业客户和30万家开发者用户,覆盖金融、汽车、电商、在线教育、互联网医疗等众多行业。

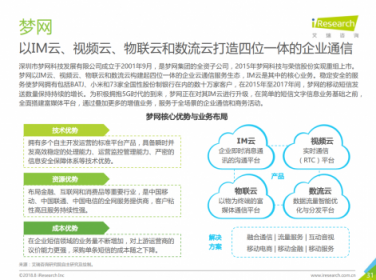

3、梦网:基于移动短信、全面搭建富媒体云通讯平台

梦网已于2015年登陆A股(002123),是三者中体量最大的。当然,梦网与中国移动梦网并无关系。梦网集团的官方资料显示,梦网的投资商包括:创新投资(国资委下属投资机构)、天图创投、松禾资本、上海金融投资发展基金。

梦网集团在2015年与荣信股份资产重组、顺利上市,后一度更名为“梦网荣信”。后又更名为“梦网科技”,显示在集团云通讯业务逐渐占据主流。

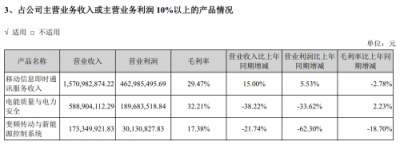

摘自梦网集团2017年年报

梦网年报中提及的移动信息即时通讯服务收入,实际IM云,即移动短信发送。在移动短信业务上,梦网有BATJ、小米和73家全国股份制银行等数十万家客户。

未来,梦网的发展战略是借助自有的短信、流量及客户资源优势战略补强视频云能力,是对传统的云通信服务的富媒体化升级。未来梦网将继续围绕以IM云、视频云、物联云、数流云平台展开全场景云通信能力的布局,聚焦为5G网络下的大型富媒体云通信平台打造移动互联网业务。

【结语】以上提到的这三家企业,都是通讯云行业的头部玩家,在业务上很有代表性。云通讯市场如此繁荣,少不了巨头阿里、腾讯、网易的“圈地”。去年阿里就曾宣称all in云通信。巨头进入一方面加剧了市场竞争,另一方面也加速了市场分化。再加上上游政策波动,那些业务线单一、自研能力不强、缺乏业务线整合能力的公司,正在这场行业洗牌中被市场抛弃。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。