北京时间12月18日消息(水易)近日,光通信行业市场研究机构LightCounting发布最新的市场报告。报告指出,虽然大部分光模块厂商称其2024年第三季度的营收增长强劲,但LightCounting预计第四季度和2025年初的增长将放缓。

LightCounting表示,虽然需求仍然十分强劲,但零部件的供应链短缺问题限制了出货量

在2024年初,单通道100G的VCSEL还是一个瓶颈,而现在100G的EML已成为主要限制因素。主流光模块供应商正在向硅光子设计过渡,但这需要时间,提高EML产能也是一个漫长的过程。

目前,整个供应链都出现了元器件短缺的情况,甚至是PCB材料。这是光器件与GPU和其他加速芯片竞争的地方,而后者的优先级要高得多。

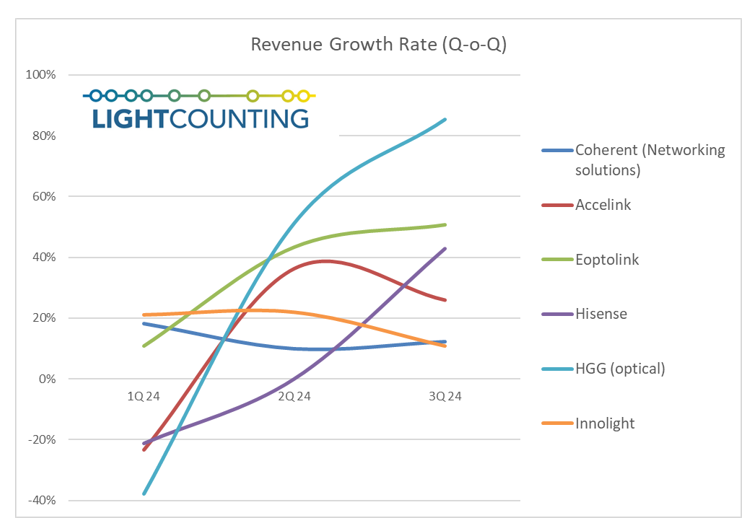

下图显示了主要光模块厂商报告的营收环比增长率。LightCounting表示,虽然很难察觉到增长放缓的迹象,但是从头部光模块供应商的业绩来看,光迅科技和旭创科技报告的增速放缓是最重要线索。 Coherent公布的第三季度业绩稳步增长,但第四季度环比增长仅为 2%。

据C114统计,2024年旭创科技Q1、Q2、Q3的营收分别环比增长31.32%、22.98%、9.37%;净利润分别环比增长14.92%、33.70%、3.34%,呈现较为明显的放缓。旭创科技也指出,上游光芯片的紧张对公司三季度的出货交付有一定影响。

LightCounting指出,未来两个季度,供应链短缺问题将逐步缓解,2025年下半年市场可能恢复两位数的环比增长。LightCounting预计,2024年和2025年以太网光模块的全球销售额增长率仍将超过50%。

更多信息查看:https://www.lightcounting.com

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。