作者:老解(资深通信业人士)

通信业从1G走到5G,全球范围的无线通信设备厂商只剩下包括华为、爱立信、诺基亚、中兴、三星等在内八家左右巨头公司,无线通信设备市场集中化趋势越来越显著:知名通信业咨询机构Dell‘Oro的报告显示,这八家巨头公司占据了全球无线设备市场98~99%的销售收入份额,而产业链上还有30多家小型的无线通信设备厂商在1-2%的市场份额里艰难求生。

进入5G时代的无线通信设备市场份额继续集中在少数传统通信巨头手里,对于这30多家中小型无线厂商而言,意味着其通过无线接口开放、软硬件解耦等Open RAN新技术和新架构挑战传统通信巨头市场垄断地位的希望,在5G时代又一次落空了。

另一方面,对于作为买方的通信运营商而言,意味着供应商可选择范围在5G时代继续受限,采购价格取决于少数巨头的相互博弈,由此导致5G建网成本高企,在一定程度上也影响了5G技术在全球范围的快速普及。

根据TDIA的数据,截至2024年二季度,全球5G基站部署总量约594万个,除去国内市场因为产业政策驱动部署了392万个5G基站外,全球其他市场320多张5G商用网络才部署了202万个5G基站,特别是经济发达的北美和欧洲市场仅仅分别部署了34万和46万个5G基站,与其地理面积和人口规模并不匹配,究其原因主要是通信运营商对于5G投入产出比的顾虑:在5G商业变现前景不明的情况下,承担高昂的设备成本超前部署5G网络,对于追求商业利益的海外通信运营商而言,显然并不是一项明智的商业决策。

一、6G时代,无线网络将打破一体化封闭架构,走向开放与云化

随着6G网络将在2030年实现商用的时间表的确定,在通信技术由5G向6G的代际演进中,能否通过接口开放、架构云化等技术变革打破无线设备市场高度集中化的格局,降低6G无线网络建网成本,已经成为通信行业广受关注的问题之一。

早在2022年底,佰才邦、京信通信、联想移动等业内非主流公司就与中国移动通信研究院联手发布了一份《6G无线网络开放与云化技术白皮书》,提出“传统相对封闭的无线网络形态难以适应日益多样化的市场需求”,“开放的无线网络架构是6G必然的趋势”。

在2023年底的“6G前沿技术与趋势论坛”上,中国工程院院士张平也在公开演讲提出了“无线网络的开放云化”的观点,认为“6G网络的实现需要更强大的能力、更低廉的成本和更灵活多样的架构”,“摆脱传统软硬件紧耦合的无线网络形态的束缚“,实现无线网络的开放云化是最重要的解决方案之一。

2024年2月世界移动通信大会在巴塞罗那召开期间,美国、澳大利亚、加拿大、捷克、芬兰、法国、日本、韩国、瑞典和英国发表了《关于支持6G安全、开放、韧性设计原则的联合声明》,提出了一系列6G无线通信系统研发的共同原则,其中就包括6G技术接口应当“允许不同供应商产品(包括软件和硬件)之间进行无缝互操作”、6G技术应当“实现软件和硬件供应多元化”,以“在整个信息通信技术(ICT)价值链以及计算和连接体系的各个环节促进全球竞争性市场的发展”。

当然,对于无线通信技术而言,开放接口与云化架构并不是新议题,全球性的通信行业组织Telecom Infrastructure Project(TIP)和 O-RAN Alliance自分别于2016年和2018年成立以来,就一直在推动通信运营商采用云原生技术和开放无线接入网(Open RAN)架构进行4G和5G网络的部署。但是由于受到技术成熟度低和初期成本高等因素的影响,截至目前虽然全球范围内已有150多家运营商在积极地商用和试验Open RAN技术,却仍难摆脱其边缘技术的定位。

然而,随着ITU-R明确面向IMT-2030的应用场景、总体目标和关键能力指标,要求6G从传统的通信网络向多要素融合的新型信息服务网络演进和发展,那么无线网络或将在6G时代发生彻底性的变革:以Open RAN为代表的开放云化架构将跻身舞台中央,成为无线网络未来的主流技术方案,将其称之为无线网络的6G革命,或并不为过。

二、传统的一体化封闭无线网络架构已无法满足6G高性能、灵活化、智能化的需求

传统一体化的无线网络架构主要是为了保证传统To C消费者业务的连接服务而设计的,使用了相对封闭的协议,采用专用软硬件系统,虽然在规模化部署场景下具有一定的性能优势,但在从4G向5G演进的过程中已然遇到了“性能-效能-成本”的不可能三角挑战。

5G技术要实现高速率、大带宽、低时延的性能,就需要在更高更宽的频谱上部署5G网络并需要无线设备提供更高的发射功率,由此必然导致无线设备功耗的大幅度提升以及生产制造和运营维护成本的大幅度增加,特别在软硬件一体化设计的传统无线设备厂商格局日益集中化趋势下,高企的前期采购成本和后期运维成本事实上已经影响到5G技术在全球范围的快速普及。

随着通信技术从5G向前演进到6G, 更高的太赫兹频段、更广的空天地海一体化场景将推动无线通信能力的进一步增强,因此6G技术的推广必须要有效解决无线网络在5G时代面临的投资高、功耗高、运维难等一系列挑战。

除了进一步增强无线通信能力外,在以To B应用驱动的场景化覆盖需求下,6G技术还将深度融合AI能力、感知能力以及为深度适配千行百业的应用提供灵活的按需服务的能力,因此,6G技术必须要满足多种能力融合、多维接入资源管理以及网络智能化和敏捷灵活性的需求。

然而传统一体化的无线网络架构由于采用了专用软硬件系统,主要通过系统内部的调用实现资源优化,无法真正实现多维接入资源管理以及智能化的需求;并且软硬件紧耦合的设计受限于技术、产业等因素,难以实现对各类数据的实时、海量、按需、统一获取;在按需定制的要求下往往需要大量的人力和物力进行长期反复的开发与测试,难以适应日益多样化的市场需求。

因此,要实现6G性能迭代、能力融合、开放灵活的特性,推动6G时代的无线网络架构从传统的一体化封闭架构演变为开放的云化网络架构将成为重要的技术趋势。正如中国工程院院士张平所介绍的:“开放云化将摆脱传统软硬件紧耦合的无线网络形态的束缚,实现软件定义的无线网络,带来网络更新迭代的敏捷性,同时最大限度地降低硬件等基础设施在更新迭代过程中的成本与资源消耗;开放云化网络提供的灵活性、多样性是实现按需服务、支撑6G网络与千行百业深度融合的重要手段”。

三、6G无线网络开放与云化是基础网络设施全面云化的必由之路和无线网络发展演进的必然趋势

基础网络设施云化,是运营商推动网络转型的关键目标,其目的就在于利用NFV/SDN技术实现传统电信设备的软件与硬件解耦,利用标准化IT硬件平台和虚拟化技术取代电信网络私有、专用的网元设备,提高网络运营的灵活性,提升管理和维护效率,并降低成本。

进入5G时代,通信运营商的IT支撑网、承载网和核心网都实现了云化,特别是核心网不断迭代和发展,经历了虚拟化、容器化和云原生三个阶段,已经彻底实现了全面云化,5G所有的服务都已构建在虚拟机和容器上。

通信技术含量高度复杂的5G核心网的全面云化,表明运营商已经具备了管理和维护电信级云化网络的能力,并为无线网络的云化提供了先例和经验。由此,作为接入网的无线网络在6G时代实现云化、走向开放无疑水到渠成。

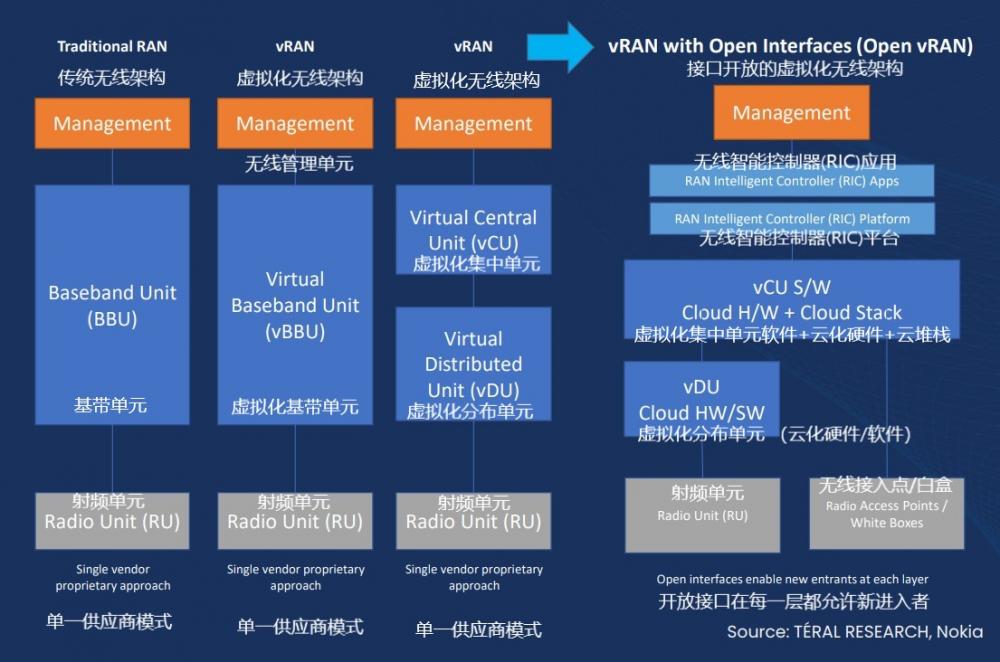

而无线网络架构自身,也在朝着标准化和模块化的方向逐步演进,其设备形态也已经从最初的BBU+RRU的传统一体化基站,经历了BBU基带池化,演进到5G时代基站被重构为CU(Centralized Unit,集中单元)、DU(Distribute Unit,分布单元)和AAU(Active Antenna Unit,有源天线单元)这3个功能实体。在这一演进过程中,BBU功能实体的分割也使得无线网络云化成为可能,出现了构建在虚拟化平台上的DU和CU,以支持更为方便地集成和部署新服务和新功能。

当无线网络的云化从单一厂家平台开始,基于O-RAN的标准化接口进一步扩展为可灵活地混合搭配来自多家厂商的 RAN 组件,就形成了符合Open RAN要求的“接口开放化、软件开源化、硬件白盒化、网络智能化”的网络架构,可以支持运营商不受单一厂商的限制考察各种产品、服务和特色选件,为每一个独立的功能实体单元混合搭配来自多家厂商的 RAN 组件,既能灵活而快速地部署和升级网络,也能借助富有竞争力的供应商生态系统,降低网络部署成本。

虽然6G无线网络架构的最终形态仍有待行业标准化组织和产业链各参与方通过研讨合作最终确定,但打破传统软硬件紧耦合的“黑盒子”模式,基于云化技术与开放理念向前演进,已成为无线网络不可逆的发展趋势,而日趋成熟的Open RAN架构无疑将是以灵活满足场景化覆盖需求为主的6G无线网络的最佳技术选择。

四、传统通信设备巨头已开始为无线网络在6G时代向开放与云化演进提前布局

随着无线网络架构逐步走向开放与云化,硬件与软件彻底解耦,为打破现有的通信设备厂商集中化的市场格局,数量众多的中小型软硬件厂商将有机会从IT和CT两个方向对传统通信巨头厂商华为、爱立信、诺基亚等发起挑战,这其中既包括借助Open RAN方案在通信设备市场卷土重来的的三星、NEC、富士通等,也包括Mavenir、Rakuten Symphony、Parallel Wireless、Airspan、Benetel等后起之秀。

当然驱动无线网络走向开放与云化的最主要力量来自于买方,欧洲运营商Telefonica与Vodafone率先在4G时代开始小范围推广Open RAN,日本运营商Rakuten和NTT Docomo、美国运营商DISH则直接基于Open RAN架构进行5G建网,而美国最大的通信运营商之一AT&T则在2023年底宣布将对其现有的4/5G网络进行全面的云化和开放化改造。除了这些Tier 1的运营商之外,以德国1&1、加拿大Bell、日本KDDI等为代表的资金实力较弱的中小型运营商对于通过Open RAN来降低网络建设和运维成本的需求更为迫切。

面对开放与云化技术浪潮对于无线接入网这个最后堡垒的冲击,已经历过支撑网和核心网云化挑战的传统通信巨头当然不会坐以待毙,或借助产业政策保护来修筑护城河,或通过提前布局融入其中以争取利益最大化,成为其基于外部环境和自身处境做出不同的战略选择。

诺基亚是最早加入O-RAN Alliance的传统通信巨头,在无线网络开放与云化的策略上非常积极,早在2021年3月就宣布了与互联网云服务商亚马逊、谷歌、微软等合作开发Cloud RAN和Open RAN技术,将5G基站的CU和DU单元部署在公有云上。除了与NTT Docomo、德国电信这些Tier 1的运营商合作部署基于Open RAN架构的5G网络之外,诺基亚还率先在To B行业推出了5G专网的anyRAN方案,支持企业客户自行选择第三方硬件服务器平台,在私有云或公有云上灵活地部署5G专网,以快速响应客户使用新的应用或服务的需求。

另一家传统通信巨头爱立信动作虽慢却动静够大。2023年9月,爱立信在官网上发布了《爱立信在Open RAN产业化方面发挥领导作用》的新闻稿,强调其致力于引领Open RAN产业化的承诺,表示相信“未来无线网络的最大革命是引入基于云的开放网络”。随后爱立信开始公布一系列与惠普、AMD、戴尔、英特尔和谷歌等IT和互联网公司在无线网络云化上的合作及进展,直至2023年底宣布将支持AT&T在美国全境实现Open RAN的爆炸性新闻震动通信业。

爱立信与AT&T的五年期协议总额约 140 亿美元,这笔交易既是爱立信有史以来最大的财务交易,也是通信业有史以来最大金额的Open RAN合同,这不仅代表了以AT&T为首的Tier 1 运营商对无线网络走向开放与云化的信心和决心,同样也是其对爱立信这样的传统通信巨头朝着软硬件解耦的开放云化架构所做努力的肯定。

由于爱立信与AT&T的Open RAN项目周期长达五年,这不仅会推动Open RAN技术方案日益成熟,而且还将在这一过程中引入更多的供应商来完善开放架构和构建更为丰富的产业链生态;更为重要的是,这张覆盖了美国全境的Open RAN架构的无线网络在五年后完成时,也将成为美国6G网络的基础架构,为全球6G无线网络走向开放与云化提供样板和经验。

虽然业界对于爱立信、诺基亚这些传统通信巨头投身Open RAN的目的性持怀疑态度,特别对于AT&T将价值140亿美元的Open RAN合同交由爱立信独家供应有所争议,认为这有违通过Open RAN架构引入多供应商格局的初衷。但爱立信、诺基亚这些传统通信巨头对于Open RAN的高度重视和投入,或许从另一方面也印证了6G无线网络走向开放与云化趋势的难以阻挡。

【结语】

虽然无线网络向着开放与云化演进的趋势不可逆转,但不能否认作为其代表性技术的Open RAN,在当前依然面临着一系列的挑战,包括开放接口的安全风险、多供应商管理的复杂性,以及不同平台的整合难度等,阻碍了其在5G时代大展宏图。

然而随着越来越多Tier 1运营商和传统通信巨头以及IT互联网公司的重视和投入,有理由相信,开放与云化无线技术成熟度的提高及产业生态圈的丰富,终将在技术变革的6G时代为无线网络带来一场深刻的革命,并为通信行业的未来带来深远影响。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。