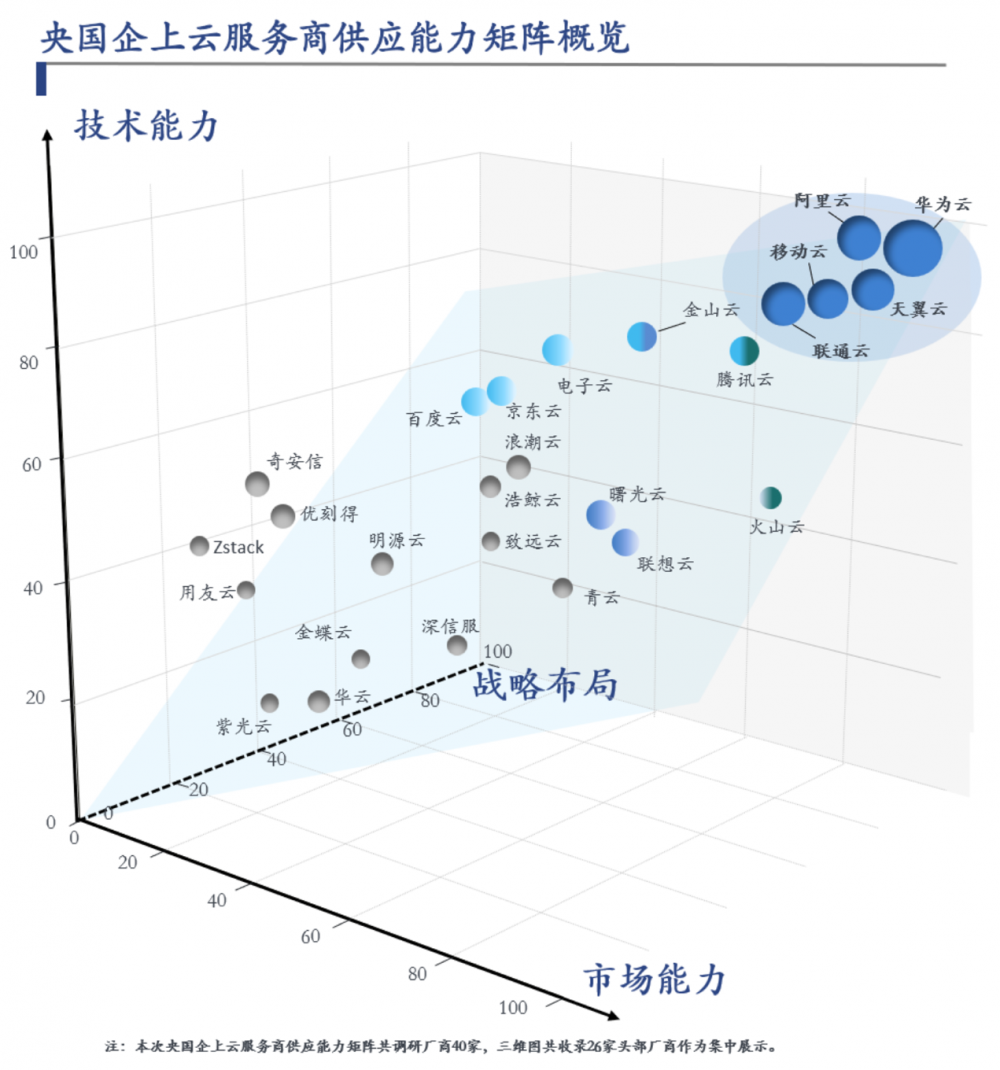

8月15日消息(水易)近日,在由中国通信标准化协会主办,中国信息通信研究院(简称“中国信通院”)承办的“2024可信云大会”期间,中国信息通信研究院云计算与大数据研究所云计算部副主任苏越对《央国企上云服务商供应能力矩阵》进行了发布与解读。

随着数字中国战略的深入推进,央国企作为国家经济于产业的重要禀赋,是产业转型升级的排头兵。云计算作为推动数字化转型的关键技术,已成为央国企发展的新引擎。国资委数据显示,当前中央企业上云覆盖率达到了86%。

央国企上云服务商供应能力评估的必要性

苏越介绍,虽然当前央国企在上云用云已经取得了不错的成果,然而对于云服务的选择仍然存在一定问题。

一是,服务商央国企上云业务的入局时间与关注度不一,导致面向央国企上云相关的产品与服务存在一定区别,所能支撑的业务范畴不一致。

二是,央国企上云作为较为特殊的上云领域,对云服务商所以提供的产品连续性、对接监管能力、安全能力等细分能力有较为严格的要求。云服务商在这些细分能力上的呈现仍然不透明。

三是,从被服务的央国企视角出发,在发展云业务时通常只能综合其他企业样例、自身经验与商务谈判等方式建立各服务商在央国企上云领域的能力与范围认知,缺乏指标性参考。

因此,亟需对央国企上云服务能力进行量化指标研究,形成指标评价体系,辅助央国企对上云服务进行规划与选型。

这一背景下,《央国企上云服务商供应能力矩阵》立足于云服务商的央国企云服务能力,深入研究央国企上云服务能力指标体系,制定多维度呈现云服务商的供应能力呈现指标,形成央国企上云服务商供应能力矩阵。

具体而言,《央国企上云服务商供应能力矩阵》涵盖了技术能力、市场能力、战略布局三大维度,并且结合各云服务商量化评分与特点,形成全量领导者、技术引领者、战略前瞻者、市场优胜者等多个角色定位,并且为央国企提供了清晰的上云服务商画像,为央国企在复杂的市场环境中提供参考。

核心技术自主创新和安全可控是重要战略方向

依托《央国企上云服务商供应能力矩阵》研究,央国企上云用云在市场、技术、战略方面有其特有的趋势。

市场方面,央国企上云市场呈现集中度高、覆盖面广的特点。据本次调研数据,国内头部云服务商与运营商占据了接近80%的市场份额;而央国企上云服务解决方案已广泛渗透至金融、能源、电力、交通等众多行业,其中超过一半的行业需要定制化解决方案。

技术方面,上云用云是央国企引领创新产业发展、攻克核心技术自主可控等关键问题的主要思路,同时混合多云、全栈应用、AI技术成为央国企用云的重点。混合云部署不仅提升了业务灵活性与安全性,还降低了成本,目前大型央国企采用混合云部署逐渐迭代至混合云的比例超过65%;而AI技术的应用则为央国企带来了智能化、自动化的新机遇,当前至少超过40%的央国企正在积极布局AI与人工智能应用。

战略方面,随着央国企上云持续深化,央国企不再只关注云平台建设,而是更加关注如何管好云、如何通过深度用云驱动业务创新升级;上云范围也逐渐从以大数据服务和互联网应用为主,转向核心业务全面上云央国企对云平台的需求从原来的优化资源利用效率,逐步升级为稳定高效支撑业务、云服务运维运营统一管理、以及核心技术自主创新和安全可控。

因此,更可控的云原生技术,进一步贯彻安全合规和保障,更广泛的国产生态、双碳战略、深度结合企业战略与政策,构成了央国企上云服务的未来战略方向,共同构筑了其数字化转型的竞争力。

苏越表示,《央国企上云服务商供应能力矩阵》不仅填补了国内ICT央国企上云领域高阶评估的空白,更为央国企上云提供了系统性的指导与参考,对我国云计算产业发展有显著参考价值。

下一步,《央国企上云服务商供应能力矩阵》将着眼于系统化建立央国企上云能力度量指标,深度挖掘央国企当前上云需求痛点与云服务商提供的云服务产品能力。矩阵将综合多个能力象限,形成多领域价值影响力评价体系,并且将矩阵与产业深度结合。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。