4月23日消息(岳明)上周,中国移动公示了2024年至2025年CPE OTN设备的集采结果,华为、星网锐捷、格林威尔、欣诺等9家中标。对于本次集采,业内关注度非常高,有几个细节非常值得品味!

1、集采规模缩水

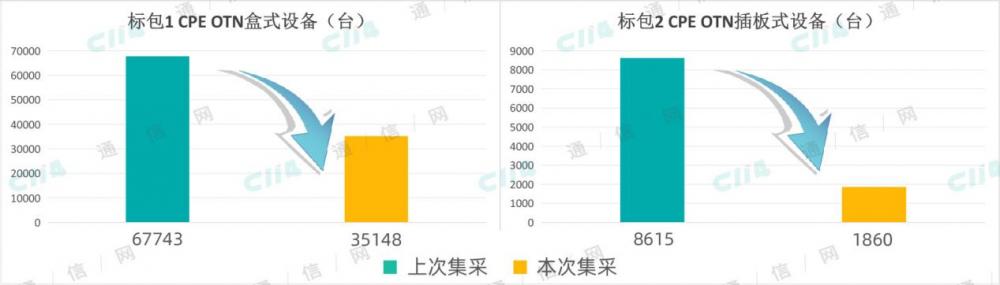

我们先来看规模,本次集采划分2个标包:标包1 CPE OTN盒式设备,标包2 CPE OTN插板式设备。整体预估采购规模共计37008台,其中CPE OTN盒式设备35148台,CPE OTN插板式设备1860台。而在上次集采中,采购CPE OTN设备共计76358台。其中CPE OTN盒式设备67743台;CPE OTN插板式设备8615台。

单纯从集采规模来看,基本上减半的,特别是CPE OTN插板式设备规模降幅非常大。

其实,这个并不难理解,这个节奏与中国移动政企市场上的表现基本上是匹配的。CPE OTN是运营商大客户接入末端设备,政企市场上的大中型行业客户基本上就那么多!与2C、2H开始存量经营时代一样,2B、2G市场也会进入到这个阶段。

2、集采价格再创新低

对于运营商而言,集采设置最高限价是很正常的,但那只是美丽的传说(大厂专属细分市场除外)。在中小玩家拥挤的市场上,只有血流成河。

本次集采,标包1盒式设备最高投标限价为6340.39万(不含税总价),折合单价1804元/台;标包2插板式设备最高投标限价为3,136.83万元人民币(不含税总价),折合单1.68万元/台。

而在上次集采中,标包1盒式设备最高限价为331,553,562.08元(不含税总价),折合单价4898.3元/台;标包2插板式设备最高投标限价为323,925,637.75元(不含税总价),折合单价为37600.2元/台。也就是从集采源头上,价格就已经打了个“骨折”。

如果只是“骨折”,还是好的,这次集采的中标价格简直是“骨碎”。从报价看,盒式设备平均单价864元/台,不仅低于最高限价,也远低于2021年的约1300元/台!

3、玩家走马灯

OTN曾经是很高大上的技术,但随着CPE OTN与城域OTN解耦逐渐深入,玩家群体发生了很大变化。从原来基本上被华为、中兴、烽火包揽,到后来的百花齐放。

但这次集采,有两个明显的变化:

作为大厂的代表,华为又回到了盒式设备市场上,并拿下了盒式设备的第一名,并且报价也不算太高,平均中报价格969元/台。在上轮集采中,华为、中兴、烽火都没有进入名单。

还有个变化就是中标厂商名单变化太大了,简直像走马灯。我们对比下这两次集采的名单。比如在盒式设备标包,相比上次集采中标名单,两次都是8家中标,此次换了5家!上次中标的深圳震有、北京华环、宁波余大、重庆奥普泰、瑞斯康达等5家,没有再中标。在插板式设备标包,中兴和烽火退出,锐捷和格林威尔进入名单,而且是占据了第一名和第二名。

特别是星网锐捷,这次可谓是异军突起,标包1第二名,标包2第一名。

4、面粉贵过面包,真的能好吃吗?

政企专网客户侧CPE OTN与OTN之间的确存在解耦需求。在最早的时候,CPE OTN设备管控接口为厂家私有,管控系统、干线OTN、CPE OTN均绑定同一厂家,这降低了专网开放性,不利于CPE OTN设备成本控制。所以,CMCC从2019年开始解耦降成本工作。

单纯的从集采价格来看,这是成功的;但现在似乎走向了另外一个极端。

据业内人士估计,此次集采的中标价格已经低于成本价了,也就是说供货量越大,亏得越多。对于供应商而言,为了保证合理的利润,或者公司正常运营,能否按时供货,以及是否存在换货风险,不得而知。在此之前,比如在小型化PTN设备集采中,就发生过类似的情况。

集采,价格是个很重要的因素,但也不能唯价格论。对于CPE OTN这个产品来说,生态才是最重要的,好不容易形成了一个可持续的产业生态,现在要有亲手毁掉它,太不明智了。难道非要回到2019年以前,就那么屈指可数的几个玩家,重复“美丽的传说”。

而且,还有一点,CPE OTN设备部署下去之后,运维是个很重要的环节。走马灯式的更换供应商,甚至有些供应商退出了市场,设备质量很难保障,出了问题备件都不好找,这都是成本。特别是面向政企市场,CAPEX很重要,但OPEX和TCO更重要。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。