北京时间3月21日消息(水易)近日,光通信行业市场研究机构LightCounting发布最新的市场报告。

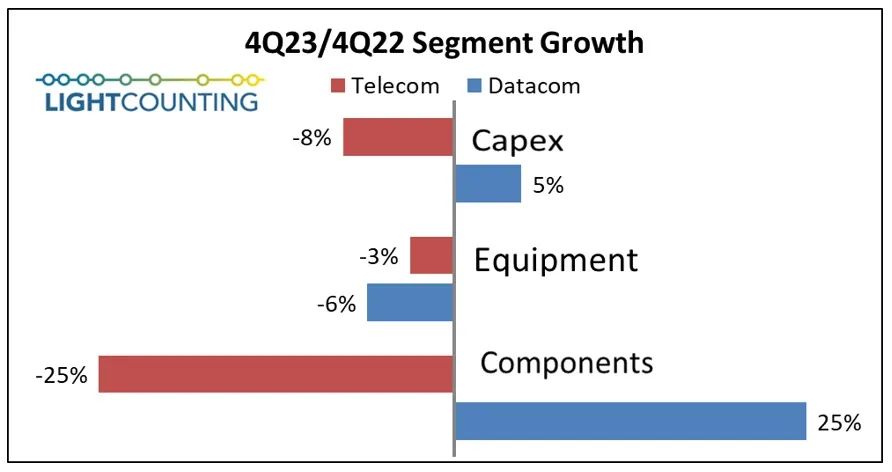

如下图所示,这不是光通信行业第一次出现电信和数通两大市场存在巨大差异。云计算公司继续增加支出,而电信服务提供商却在努力维持网络运行。如果没有2023年第四季度面向微软和亚马逊的400ZR/ZR+模块的销售回升,电信行业组件包括DWDM、FTTx和无线前传光模块在内的销售下降幅度将会更大。

2023年第四季度,800G以太网光模块的销售首次超过400G模块。向谷歌供应的800G 2xFR4和FR8模块出货量大增,环比增长2倍,同比增长30倍(就出货量而言)。毫不奇怪,谷歌的供应商预计2024年上半年将暂停供货,但需求不会消失。尽管4x200G和8x200G光模块预计将于2024年下半年首次出货,但800G(8x100G)模块的销售增长将在2024-2025年持续。

英伟达去年是800G(主要是SR8)的第二大消费者,但它将在2024年成为新的第一大消费者。该公司最近将其需求预测下调了20-25%,但仍远高于LightCounting今年预测模型中分配给英伟达的400-500万只800G光模块。

LightCounting指出,这两个预测的轨迹正在趋同,预计到2025年这一需求量将翻一番,但这仍不确定。因为这取决于英伟达的客户是否能通过NVLink连接,这将是扩展GPU阵列的最有效方式,与现在使用的InfiniBand连接相比,它所需的带宽将增加2-3倍。

有迹象表明,许多其他云计算公司对各种以太网光模块的需求正在恢复,但平均销售价格的急剧下降限制了销售额的增长。最极端的例子是,与2022年底相比,400G SR8光模块的价格在去年年底下降了50%。

另外,需求从美国云计算公司转向了中国云计算公司,因为中国云计算公司的价格总是更低。现在,几家中国供应商为400G SR8和其他类型的光模块提供更便宜的50G VCSEL阵列,甚至是DSP。

与此同时,随着400G解决方案在长途和区域网络(包括“东数西算”工程)上的初步部署,中国对电信设备和DWDM光器件的需求也在回升。中国移动于2023年第四季度启动了这一项目,中国电信和中国联通目前也正在启动。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。