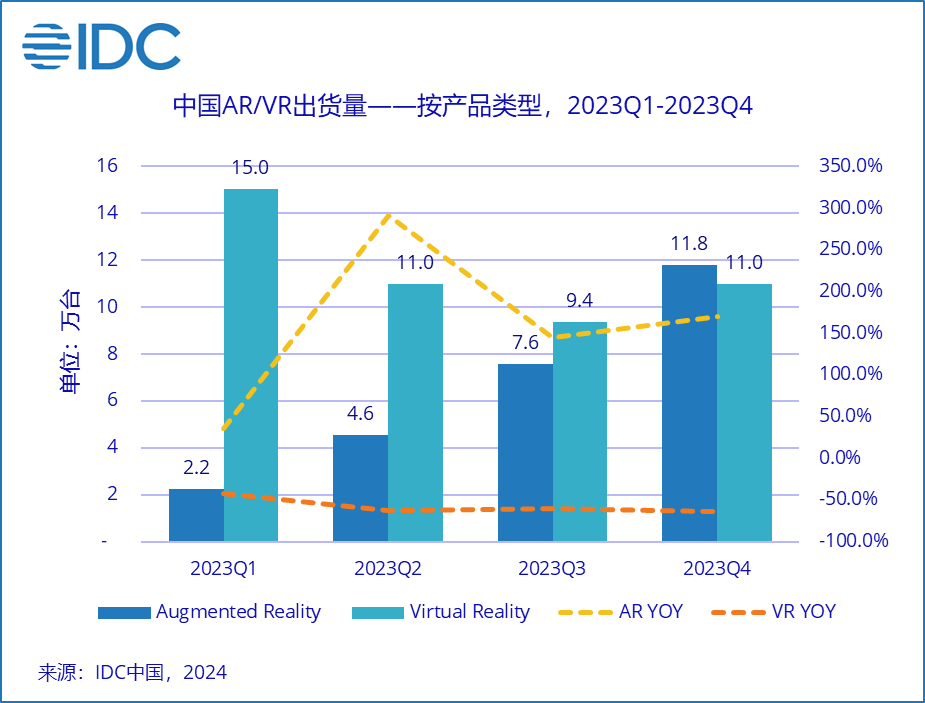

2月29日消息(苡臻)今日,国际数据公司(IDC)发布的最新报告显示,2023年,中国AR/VR头显出货72.5万台(sales-in口径),同比2022年下滑39.8%。其中AR出货26.2万台,同比上涨154.4%,VR出货46.3万台,同比下滑57.9%。

2023全年,AR出货占整体中国市场AR/VR出货的36.1%,创历史新高,其中在第四季度AR出货11.8万台,VR出货11万台,部分AR厂商虽存在渠道压货情况,但这也是中国市场AR出货量首次单季度超过VR。

对于2024年AR/VR市场,IDC认为,AI研发能力方面,从2023年底开始,AI+AR帮助用户实现更好的NLP交互及显示画面呈现,在内容生成、翻译、导航等多个AR主要使用场景中,在当前硬件水平较为接近的情况下,AI能力差异将成为厂商产品区分度的关键。

在硬件创新上,自Apple Vision Pro 发布后,Micro-oled屏幕成本快速下降,将逐步替换目前主流的fast-lcd屏幕,未来一段时间内VR头显中,pancake + micro oled将成为主流搭配。同时,随着Apple下代产品研发进程,供应链体系将持续壮大,未来3年内硬件成本也将加速下探。

厂商竞争方面,IDC认为,目前手机厂商对于AR赛道的布局相对完善,同时拥有强大的供应链管理能力及线下门店运营水平,手机厂商在2024年有望加速进入AR市场,这将对当前国内AR厂商格局形成一定冲击。

同时,Apple Vision Pro有望于2024年进入中国内地市场,将带领国内VR厂商加速高端线布局,Apple为其量身定制600余款原生应用,首批10万台量级的销售不少流向XR开发者,在其陆续上架美国以外国家的过程中,各地开发者将根据本国特点进行更多内容应用的适配和创新,完成VR类产品从游戏设备到生产力工具的转型。

IDC中国高级分析师赵思泉认为,2024年中国AR/VR市场仍存在诸多不确定性。相较于前两年大力补贴新品拉动出货的策略,当前厂商已将重点开始投向一定程度的活跃用户转化、持续的内容应用复购、产品创新点等多个方面。在供应链成本下探及内容丰富的背景下,中国AR/VR市场将朝更加健康持续的大方向发展。

- 苹果战略新动向:库克押注AR眼镜,誓要超越Meta

- 2024年全球VR头显出货量同比下降12%,未来两年仍面临挑战

- 2024年全球智能眼镜出货量突破200万台,同比增长210%

- 名记透露苹果可穿戴设备战略调整:Vision Pro停更,AR眼镜接棒

- VR/AR“烧钱”将超千亿美元 扎克伯格:2025将是“智能眼镜决胜年”

- 谷歌2.5亿美元收购部分HTC XR业务,加速XR产业布局

- 5年砸钱600亿美元也不后悔 扎克伯格称将继续投资VR/AR

- Counterpoint:2024年第三季度全球独立VR头显市场同比增长14%

- IDC:2024年第三季度AR/VR耳机出货量增长12.8%

- VR和AR技术的未来趋势:重塑互动与体验

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。