北京时间2月19日消息(水易)近日,光通信行业市场机构LightCounting发布报告称,人工智能竞赛首次对光器件模块供应商产生有意义的影响。

2023年第四季度,英伟达对4x100G和8x100G光模块的需求首次对两家光模块供应商的收入产生了重大影响。Coherent公司报告的800G光模块销售收入超过1亿美元,环比增长100%,该公司预计2024年将进一步增长。旭创科技公布的第四季度收入超过5.05亿美元,同比增长30%,环比增长20%。其中大部分增长肯定也与来自英伟达的业务有关,但该公司尚未披露任何细节。

另外,Fabrinet(英伟达的合同制造商)报告称,数据通信收入增长了20%,主要是受“800G 人工智能项目”的推动。但该公司指出,“连续增长已开始放缓”。Fabrinet对2024年第一季度的指引几乎持平。

LightCounting指出,所有这些数据都证实了过去观察到的趋势:在部署的第一年,英伟达在内部(Fabrinet)制造大部分光器件,但之后将大部分需求分配给Coherent和旭创科技。这正是目前4x100G和8x100G光模块的情况。Coherent和旭创科技都拥有强大的制造能力,可支持2024年的大幅增产。

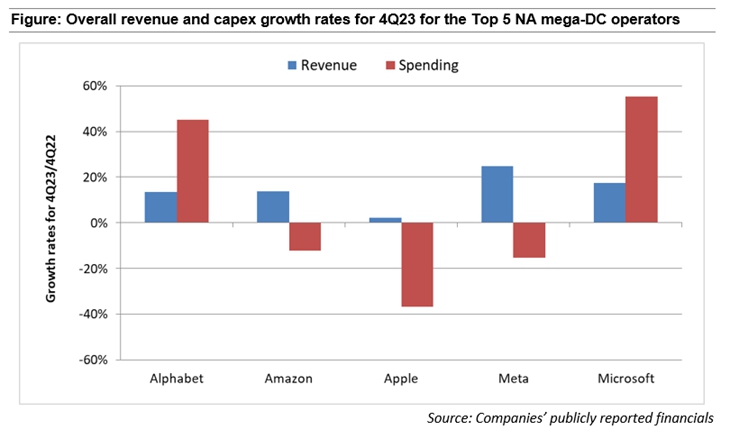

下图显示了最近公布2023年第四季度业绩的北美前五大超大规模数据中心运营商的收入和支出同比增长情况。

Alphabet、亚马逊、Meta和微软的收入增长在第三季度和第四季度都有所回升,均实现了两位数的同比增长,并创下历史新高。与2022年第四季度相比,苹果公司的销售额略有提高(增长2%),但其服务业务增长更快(11%)。

2023年第四季度的支出增长(上图中的红柱)要么“大幅增长”,要么“大幅下降”。Alphabet的资本支出创下历史新高,Alphabet和微软的支出增幅都达到了45%-55%。与此形成鲜明对比的是,亚马逊、苹果和Meta的支出分别下降了12%、37%和15%,但它们在最后两个季度的支出都连续增加。

进入2024年,市场发展势头良好,与12个月前相比发生了巨大变化。人工智能是目前最热门的领域,但LightCounting预计整个市场将在2024年第二季度开始复苏。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。