北京时间1月29日消息(水易)近日,光通信行业市场机构LightCounting表示,中国光模块供应商在2023年主导市场。

LightCounting指出,2021年,中国光器件和模块供应商取得了里程碑式的成就:前十名中国供应商的营收超过了西方竞争对手的营收,2022年-2023年,这一差距进一步扩大。

这些供应商最初的成功得益于中国国内对光器件和模块的强劲需求,但真正推动旭创科技和其他几家供应商实现新销售记录的是美国云计算公司的需求。

美国政府对中国制造的产品(包括光模块)征收关税,迫使许多中国供应商在泰国、越南或东亚其他国家建立生产基地。虽然这需要额外的投资,但在可预期的未来几年可以得到回报。东亚较低的劳动力成本是另一个优势,未来可能会变得更加重要。

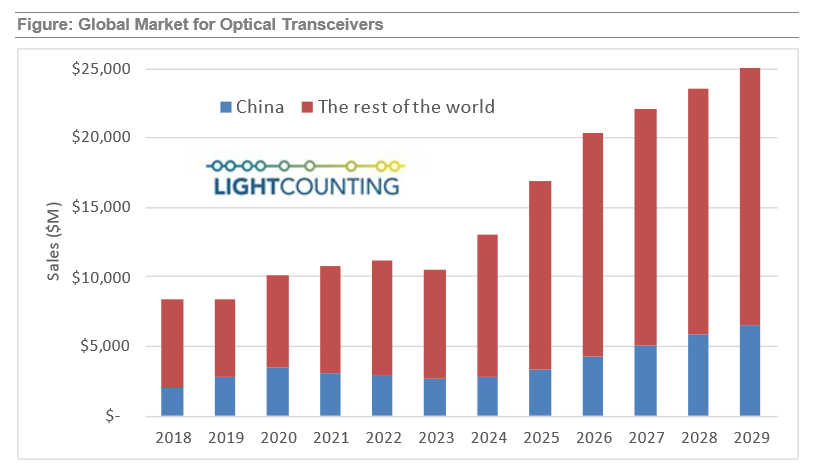

如下图所示,中国对光通信基础设施的稳定投资为中国光模块供应商创造了一个价值20亿-30亿美元的国内市场。

LightCounting最新预测表明,2024年-2029年,中国光模块的部署量将占全球部署量的20%-25%,而2018年-2023年这一比例为25%-35%。美国云计算公司在人工智能集群中部署800G光模块的计划非常激进,这是未来2-3年中国份额下降的主要因素。预计到2027年-2029年,中国的云计算公司和电信服务提供商的支出将赶上西方竞争对手。

另一个影响中国云计算公司和电信服务提供商决策的因素是,政策层面希望将更多业务分配给本土制造商(不仅是光模块,还有其中使用的激光器和探测器芯片)。

尽管中国芯片供应商取得了长足进步,但在高速(每通道100G)组件的开发方面,他们仍比西方竞争对手落后2-3年。4x100G和8x100G光模块的国内供应不足可能会在未来三年内限制其在中国的部署,预计这些产品将于2027年开始在中国批量部署。

尽管面临种种挑战,中国仍将是光模块供应商的重要市场,也是行业生态系统的重要组成部分。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。