北京时间12月15日消息(水易)近日,市场研究机构LightCounting发布了截至9月30日的2023年第三季度《季度市场快报》。

LightCounting指出,光通信行业本季度的财务业绩总体上并不理想。与2022年第三季度相比,ICP和CSP资本支出,数据通信和网络设备、半导体*和光器件销售额,都出现了负增长。(*半导体不包括英伟达)

究其原因,一方面是ICP、CSP和企业紧缩开支,另一方面是器件和设备供应商的许多客户的库存持续过高。

当然,也有令人欣慰的例外:Alphabet和微软的资本支出创下了历史新高;Arista、博通、Calix、旭创科技和英伟达都报告了创纪录的收入。

除了宽带专业公司Calix之外,其他设备和器件制造商都有一个共同点:它们都受益于大型ICP在人工智能基础设施方面的支出增长。英伟达报告的销售额环比增长超过30%,同比增长超过200%,这或许最清楚地表明了人工智能基础设施的发展竞赛已变得多么疯狂。

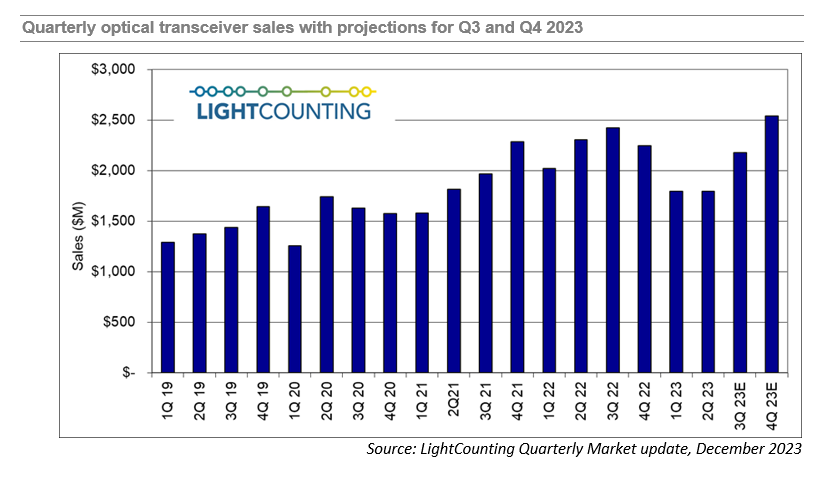

对于光模块供应商的出货量数据,LightCounting表示,尽管对第三季度和第四季度出货量的正式调查尚未完成,但根据目前的分析预测,第三季度的销售量有所增长,第四季度将进一步增长,创历史新高,如下图所示。该数据包括英伟达内部生产的400G和800G光模块的估计值。

LightCounting进一步表示,第四季度的这一增长预期也将延续到2024年,这与从Alphabet和亚马逊到Coherent和Lumentum等多家公司给出的指引一致。

需要注意的是,2024年的增长将主要集中在与人工智能相关的基础设施上,这些产品的需求增长预计将远远超过传统电信和企业网络等其他领域的需求。光器件和模块市场的大部分增长将来自800G光模块的销售。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。