北京时间11月7日消息(水易)日前,市场研究机构LightCounting更新了2024年—2028年的市场预测。

LightCounting指出,2022年下半年开始,光连接需求开始下降,这导致整个供应链库存过剩。6个月前,2023年的市场前景非常黯淡,主流光模块和器件供应商今年年初公布的财报显示,营收大幅下降。今年下半年甚至2024年的市场前景都不乐观。

英伟达在最近两份季报中报告称,包括光互连在内的人工智能硬件销售额大幅增长,从而提振了业界士气。谷歌增加了对人工智能集群的投资计划,许多其他云计算公司也紧随其后。突然之间,人们对2024年的预期高涨。4x100G和8x100G光模块的组件已经供不应求。

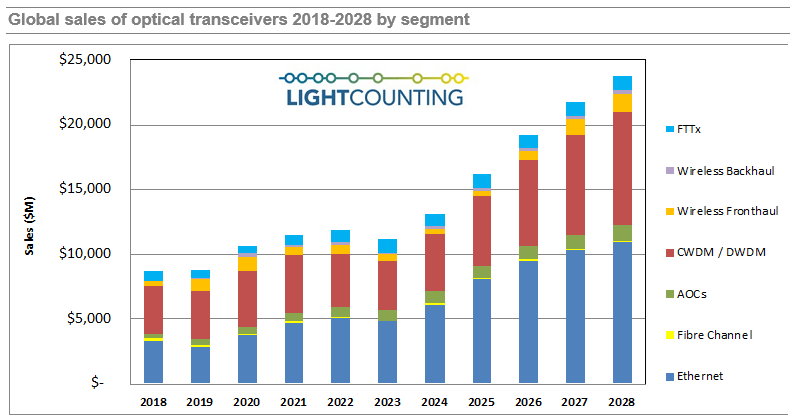

如下图所示,要防止2023年市场下滑为时已晚,但LightCounting预计2024年以太网光模块的销售额将增长近30%。预计明年所有其他细分市场也将恢复或继续增长,尽管增长幅度较小。在全球光模块市场在2023年下降6%后,预计未来5年将以16%的年均复合增长率增长。

亚马逊、谷歌、微软和其他云计算公司有望引领新的AI应用的开发。这将需要对其人工智能集群进行重大升级,而人工智能集群需要使用大量光连接。未来两年主要是400G和800G以太网光模块和AOC。数据中心集群连接的升级也在加速,这意味着2024年—2025年400ZR/ZR+和之后800ZR/ZR+的出货量将出现增长。

云计算公司在过去几年实现高增长,但随着增长放缓,他们不得不在2022年底重新评估其计划。云计算公司的资本开支在2019年至2022年间几乎翻了一番,但目前的投资更为保守。预计2023年,前15大ICP的资本开支将仅增长1%,在连续几年两位数增长后基本持平。

不过,人工智能基础设施投资仍是2023年的重点,在总资本开支中将占据更大份额。除非出现经济衰退,LightCounting预计云计算公司在2024年及以后的投资将恢复稳定(两位数?)增长。

电信服务提供商计划在2023年将资本开支减少4%。2024年—2028年,CSP的资本开支不太可能激增,因为他们正在努力寻找新的收入来源。5G的部署并没有改变这种状况,至少目前还没有。

企业和消费者上云是电信运营商的一个新的优先事项。大型企业可以建立私有云,但消费者和中小型企业必须依靠电信网络。这为电信服务提供商带来了潜在的机遇:为更广泛的客户提供低延迟的云宽带连接,并获得额外的收入。支持这些服务需要对接入网和城域网进行持续投资。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。