10月3日消息(艾斯)市场研究公司Omdia最近发布了关于电信IT市场的年度报告《电信IT市场预测报告:2023-28年》。该报告评估了运营支持系统(OSS)、业务支持系统(BSS)和电信特定分析工具的市场趋势。它为通信服务提供商(CSP)和供应商提供了关于使用公有云、迁移到软件即服务(SaaS)、传统系统淘汰以及软件选择的关键标准的建议。

该报告介绍了Omdia对2022-2028年电信IT市场的预测,并按主要产品类别进行了细分。它将BSS分为7个子类别,将OSS分为4个子类别。Omdia预测了软件和服务及其子类别(例如SaaS)之间的分裂。Omdia按地理区域提供其预测,并按每个区域划分BSS、OSS和分析工具。此外,Omdia还提供了对主要供应商的2022年电信IT市场份额估算。

尽管Omdia认为现阶段没有理由调整其预测,但该公司将本报告作为附录发布,其中包含大量涉足电信 IT 领域的上市公司的最新财务业绩。表1总结了在Omdia报告发出后在发布的这些财报中的主要发现。

这六家供应商的财报业绩呈现出喜忧参半的局面。其中两家供应商报告称,6月当季收入同比增长,增长趋势与第一季度持平或更好。一家供应商报告的收入增长明显低于第一季度。另一家供应商报告称,增长由收购推动。其余两家供应商的业绩大幅下滑。

前景展望声明也同样好坏参半。两家供应商希望在本财年实现高个位数的增长,而另一家希望实现低两位数的增长。一家供应商希望收入保持稳定,另一家供应商希望已经触底,最后一家供应商没有提供业绩指导预期。

一些公司将其业绩不佳归咎于宏观经济疲软和整体电信支出放缓。然而,那些正在增长的公司表示,在人工智能/机器学习(AI/ML)、物联网和货币化方面,定价和CSP投资有所增加。

总体而言,Omdia实践负责人James Crawshaw表示,预计2023年电信IT市场将增长4%,与2022年持平。随着电信运营商在5G和光纤宽带领域展开竞争,他们将需要差异化的产品和服务来确保令人满意的投资回报率。这将推动对支持系统(OSS/BSS)和分析工具的需求,帮助运营商从基础设施投资中获利,更好地与客户交互,并确保高质量的体验。与此同时,电信IT市场有望受益于升级周期,因为运营商希望用云原生应用取代传统系统,这些应用可以托管在公有云中或作为SaaS交付。

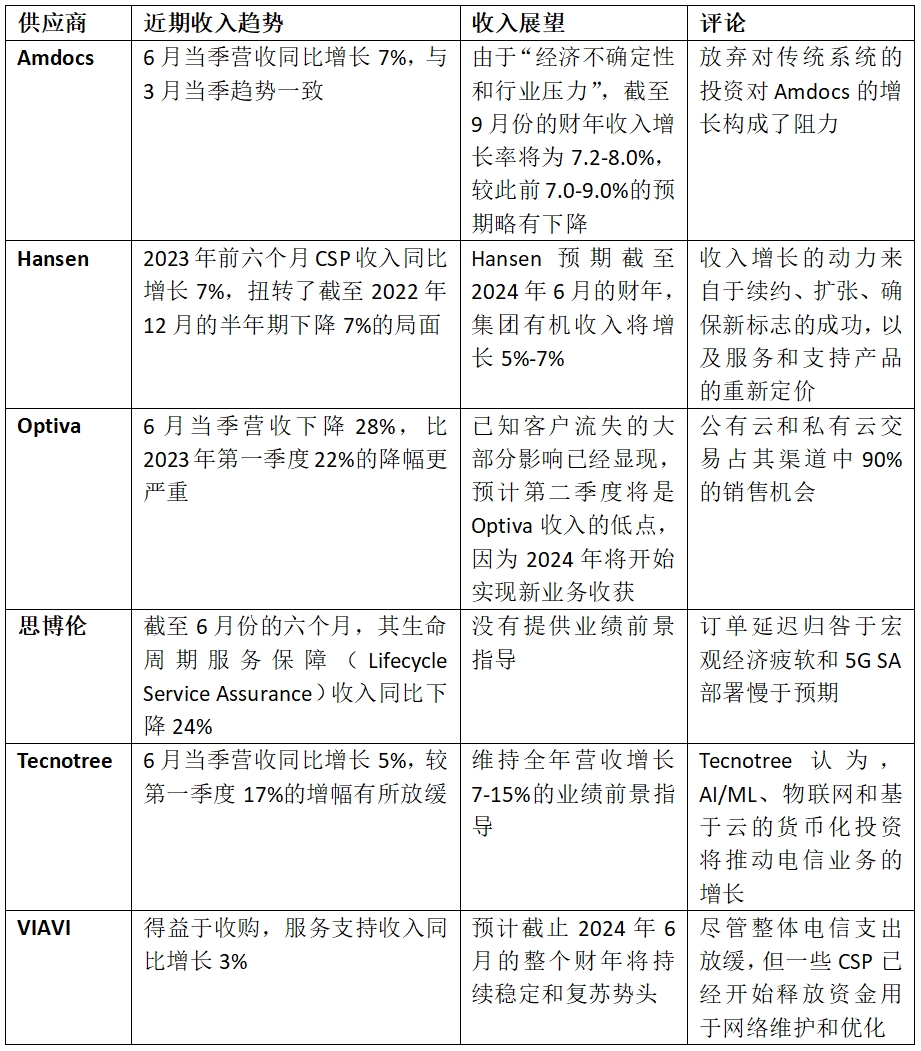

表1:电信IT供应商近期业绩和前景展望摘要

电信IT供应商近期业绩

Omdia对公开上市的电信IT供应商的近期财务业绩和前景声明提供了更详细的评论。

Amdocs

按固定汇率计算,今年6月这一季度(Amdocs本财年的第三个季度)的营收同比增长7%,略低于3月那一季度8%的增幅。总体而言,今年前六个月,Amdocs的托管服务收入(占总收入的58%)同比增长4%,而软件和专业服务收入(占总收入的42%)同比增长11%。

该公司首席执行官指出,“经济不确定性和行业压力的影响正促使我们的客户优先考虑并仔细评估他们的投资。”因此,Amdocs目前预计2023财年(截至9月)按固定汇率计算的收入增长率为7.2-8.0%,其中间值比之前的指导值7.0% - 9.0%下降了0.4%。

在财报电话会议上,其首席执行官指出,“一些客户……现在正在优先考虑多年的战略性现代化升级计划,而不是进一步投资来增强传统系统。”他表示,鉴于Amdocs是这些客户传统应用的现任提供商,这种优先级的转变“给收入增长带来了一些阻力”。

Hansen Technologies

Hansen报告称,截至6月份的六个月(其财年的下半年)收入同比增长10%,比截至2022年12月的六个月的0%增长有所改善。该公司将其销售增长归因于“续约、扩张、确保新标志的成功,以及服务和支持产品的重新定价”。

来自通信客户的收入(占总收入的48%)同比增长7%,扭转了上半年下降7%的颓势。Hansen一半以上的收入来自公用事业公司(天然气、电力和水)。约60%的收入来自欧洲、中东和非洲,其余收入来自美洲、亚洲和大洋洲。

展望未来,该公司表示,预计2024财年有机收入将增长5-7%。

Optiva

Optiva报告称,6月份这一季度的收入下降28%,比2023年第一季度22%的降幅更严重。不过,该公司认为,“已知客户流失的大部分影响已经显现,预计第二季度将是Optiva收入的低点,因为2024年将开始实现新业务收获。”该公司指出,公有云和私有云交易占其渠道中90%的销售机会,其余的是专用服务器上的传统本地部署。

思博伦

思博伦公布了截至6月30日的六个月业绩。由于服务提供商和网络设备制造商客户的订单延迟,其生命周期服务保障(Lifecycle Service Assurance)部门的收入同比下降24%。这些延迟被归咎于宏观经济疲软和5G SA部署慢于预期。该部门报告称,去年同期其实现了2100万美元的运营利润(占销售额的17%),今年报告期内则出现了200万美元的运营亏损。

思博伦指出,随着公司“进入第二季度,我们看到我们的服务保障解决方案与北美Tier-1运营商的合作良好。同时该公司对全年的前景预期(尚未公开)保持不变。

Tecnotree

Tecnotree 2023年第二季度营收同比增长5%,较第一季度17%的增幅有所放缓。然而,盈利能力强劲,息税前利润率为32%,作为对比,2023年第一季度为23%,2022年第二季度为28%。该公司表示,它认为“AI/ML、物联网和基于云的货币化投资将推动电信业务的增长。”Tecnotree维持全年收入增长7-15%和息税前利润增长10-20%的指导预期。

VIAVI

VIAVI报告称,在收购的推动下,其服务支持部门6月当季收入同比增长3%。该公司指出,在本季度“看到了稳定和逐步复苏的初步迹象。尽管服务提供商的整体支出有所放缓,但一些服务提供商已经开始释放资金用于网络维护和优化,这有利于VIAVI的NSE(网络和服务支持)业务部门。因此,我们第四财季的收入高于我们的指导范围的上限。我们预计稳定和复苏势头将在整个财年(截至2024年6月)持续下去。”

- 原中国移动集团计划建设部总经理李威跨系统提拔为中远海运集团副总经理

- 中国移动程建军:年投入超300亿元,以科技创新引领产业创新

- 李嘉诚旗下长和公告:没有就全球电讯业务任何交易作出决定

- 运营商CAPEX变局:整体“瘦身”,算力投资“不设限”

- 千家早报|欧盟将投资13亿欧元发展AI等关键技术;苹果将推出AI健康助手Health+ 整合多领域专家建议——2025年03月31日

- 【上周小结】一图速览三大运营商2024年成绩单;李自学因年龄原因卸任中兴通讯董事长;AI军备竞赛,运营商“不跟了”?

- 中关村泛联院副院长金毅敦:6G与5G-A绝非替代关系,要深度挖掘垂直行业需求

- 华为发债融资80亿元

- 中国移动75.84亿元参与认购邮储银行股份

- 苹果前首席工程师孔龙入职复旦大学

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。