北京时间9月18日消息(水易)近日,市场研究机构LightCounting表示,光通信行业各公司公开发布的2023年第二季度财报表明,“牛鞭效应”在今年第二季度继续对光器件供应商造成影响。设备制造商和终端客户的高库存水平抑制了组件层面的销售增长。

不过,LightCounting收集的光模块销售数据显示,以太网光模块和高速有源光缆(AOC)的需求出现了复苏的初步迹象。

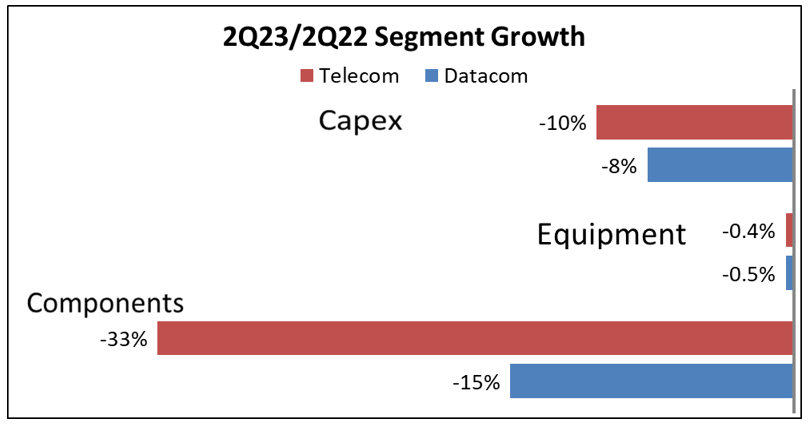

下图说明了整个行业供应链的情况。电信光器件(DWDM、FTTx和WFH)的销售额同比下降33%,环比下降14%。数通光器件(以太网、FC和AOC)的销售额同比下降15%,但以太网光模块的销售额环比增长5%,预计2023年下半年将有更多增长。AOC的销售额在第一季度大幅下降,但在2023年第二季度迅速反弹。

LightCounting指出,大部分增长来自人工智能集群对光连接的需求。不过,该分析不包括对英伟达的光器件直接销售,这很容易使以太网光模块的销售额再增长10%,使AOC的销售额增加30%。

与前两个季度的情况一样,ICP和CSP都再次报告了关键业务领域的增长放缓,裁员仍在继续,而且大多数都表示2023年的资本开支将放缓。尤其令人担忧的是,四大超大型数据中心运营商的云服务销售增长放缓的长期趋势在2023年第二季度仍在继续,不过目前似乎已被“人工智能军备竞赛”所掩盖。

与光器件销售额的急剧下降形成鲜明对比的是,网络设备的销售额在2023年第二季度保持稳定(下降0.4%—0.5%)。出现这种反常现象的原因是,2021年—2022年许多器件供不应求,积压了大量订单,设备供应商仍在跟进一年多前的订单。

在对第三季度的指引方面,亚马逊和Meta、Calix和Ciena都表示,与2022年第三季度相比,销售额将实现两位数增长。Coherent和Lumentum则表示将出现两位数的下降,原因是其主要客户(主要是电信设备供应商)的库存问题持续存在。2023年电信光器件需求不太可能复苏。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。