8月14日消息(南山)今年2月,智能终端ODM厂商龙旗公开了招股说明书,拟登陆主板市场。随后,主管机构针对招股说明书相关问题进行了问询,龙旗进行了回复。

近日在第二轮回复中,针对主管机构“根据申报材料及回复材料,报告期内,发行人对小米销售的毛利率分别为8.24%、7.10%和7.24%,与发行人整体毛利率变动趋势不一致。请发行人:(1)结合对小米销售的产品结构、销售价格调整、单位成本变动 等,说明毛利率下降的具体原因,是否存在进一步下降的风险;(2)说明与发行人整体毛利率变动趋势不一致的原因,是否反映对该客户议价能力不强或存在依赖。”的问题,龙旗进行了详细解释。

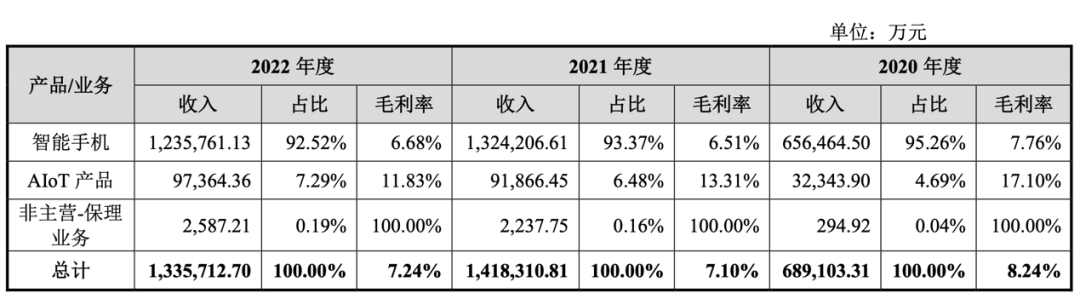

龙旗指出,2020-2022年,公司向小米销售的产品结构如下表所示:

2020-2022年,龙旗向小米销售的毛利率分别为8.24%、7.10%、7.24%,呈现先降后升的特点,其中智能手机产品毛利率相对较低,AIoT产品毛利率相对较高,非主营业务中的保理业务毛利率为100%,符合相关产品毛利率特性。

得益于Redmi 9系列等机型出货量增长带来的规模效应优势,2021年小米智能手机ODM业务的毛利率有所提升,与公司ODM业务整体毛利率变动趋势一致。受托加工服务方面,2021年公司以较低的报价取得增量项目,因此毛利率较低。2021年,研发与技术服务收入下降,而由于存在人员工资等固定成本,其毛利率有所降低。AIoT产品毛利率下降,主要系Redmi watch项目出货量及贡献收入较大且毛利率较低所致。

2021-2022年,龙旗向小米销售的毛利率提高0.14个百分点,智能手机的毛利率略有提升,主要由于Redmi 9系列机型的毛利率相比 2021年有所提升;AIoT产品的毛利率水平有所下降,主要由于毛利率水平较高的修须器产品收入占比从5.59%降低至1.35%,而其余主要为智能手表产品,毛利率基本保持稳定。

龙旗表示,公司在获取小米的重要项目时,均履行招投标或议标程序,各家ODM厂商公平参与小米项目的竞争,且公司的报价系详细测算、逐级审批的结果。根据公开信息及访谈确认,项目获取程序与华勤技术所披露情况基本一致,也与公司获取其他客户项目的流程及特点不存在显著差异,符合ODM行业的特点。

发行人向小米销售的毛利率与公司整体毛利率变动趋势基本一致,具体年份的变动趋势有所差异,主要受到当年出货的主力机型毛利率情况影响。对于ODM服务商而言,针对某个客户的毛利率水平是由各个项目的毛利率综合确定。

2022年,龙旗科技智能手机出货量达1.38亿台,占全球智能手机ODM/IDH出货量的28%,位居全球第一位,体现了突出的市场地位与强大的竞争力。除了与小米的合作之外,公司还为众多全球头部消费电子品牌商和科技企业提供专业的智能产品综合服务,核心客户还包括三星电子、A公司、荣耀、OPPO、vivo、联想、中国移动、中国联通、中邮通信、B公司等,已完成全球头部品牌商的覆盖并实现规模化收入。2022年龙旗来自其他客户的收入达到160亿元,对小米不存在重大依赖。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。