6月9日消息(颜翊)IDC《全球数字化转型支出指南》数据显示,2022年全球数字化转型投资规模超过1.5万亿美元,并有望在2026年迈过3万亿美元大关,2021-2026年五年复合增长率(CAGR)约为16.7%。

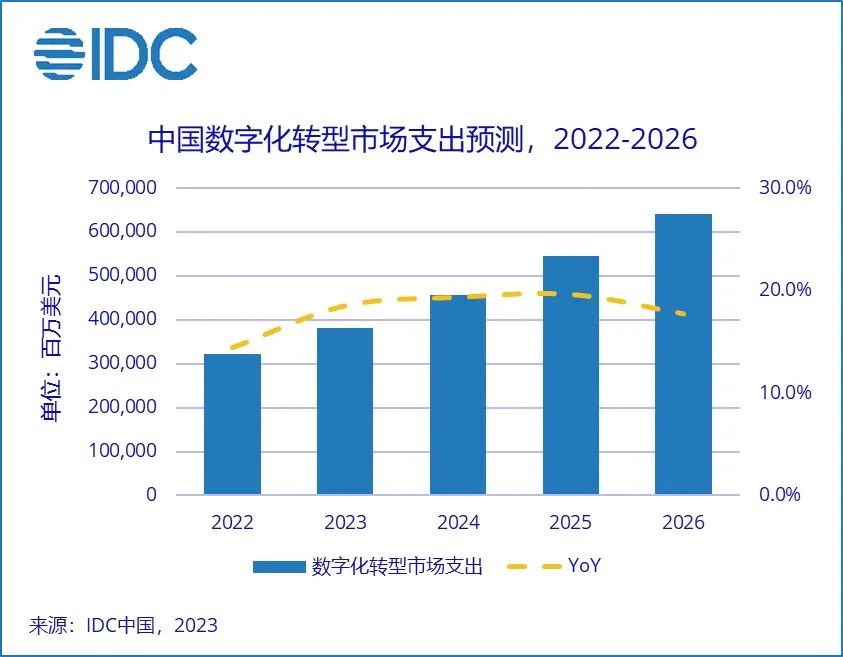

从中国市场看,到2026年,中国数字化转型支出规模预计超过6,000亿美元,五年复合增长率将达到17.9%,增速位于全球前列。

IDC认为,伴随着《数字中国建设整体布局规划》等利好政策的扶持,各行各业的终端用户对于数字化转型的需求不断增加,中国的数字化转型市场将保持高速增长态势。

在中国数字化转型支出中硬件支出在五年预测中占比最大,未来五年接近五成投资份额将流向硬件市场。IDC预计,到2026年中国数字化转型硬件市场支出将超过3000亿美元。

虽然硬件支出将主导中国数字化转型支出,但软件和云部署模式支出增长更快。其中,软件市场增长最高。2021-2026年软件市场五年复合增长率(CAGR)超过20%,增速超过数字化转型整体增速的30%。IDC定义下的软件市场主要由应用开发与部署(Applications Development and Deployment)、应用(Applications)、系统基础架构软件(System Infrastructure Software)等软件市场组成。

在部署模式上,云计算是实现数字化目标和支持混合工作模式的关键技术,加强云相关(Cloud-Related)市场数字化投入已成为主要趋势。2021年云相关市场支出占数字化转型整体支出的12.7%,2026年占比将接近20%,2021-2026年复合增长率(CAGR)达到27.9%。

从行业和应用场景来看,制造和政府等行业仍是数字化转型的的支出主体,二者支出规模合计占比超过四成。其中,机器制造(Robotic Manufacturing)和自主操作(Autonomic Operations)为制造行业数字化转型投资较高的应用场景。除此之外,通过使用互联网和云原生技术来搭建自身业务系统等数字化技术赋能传统产业转型升级,零售企业将不断加大数字化转型投入以实现全面数字化转型。IDC数据显示,未来五年零售行业增长率高达22.0%,其数字化转型进程领先行业发展。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。