北京时间6月1日消息(水易)近日,光通信行业市场调研机构LightCounting发布最新一期的硅光报告,更新了对线性驱动可插拔模块和共封装光学的市场预测。

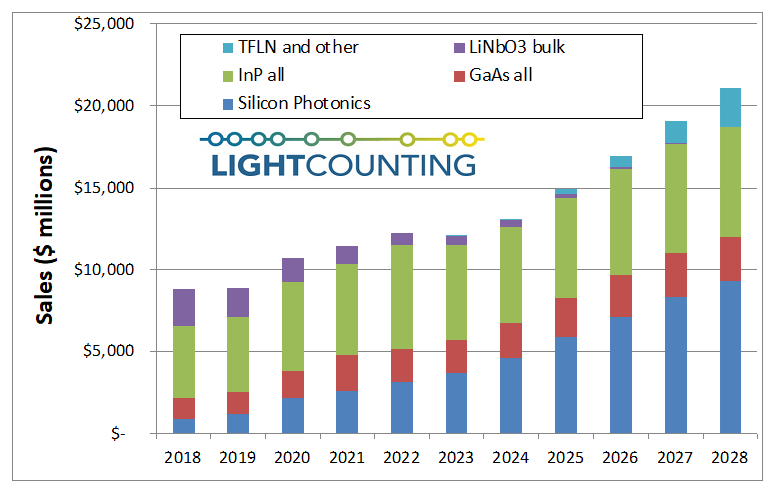

业内人士普遍预测,硅光(SiP)将实现低成本、大规模的光连接,从根本上改变光器件和模块行业。如下图所示,硅光(SiP)已经是目前全球光模块市场的主流技术之一。

LightCounting预计,使用基于SiP的光模块市场份额将从2022年的24%增加到2028年的44%。更有趣的是,基于其他薄膜材料的调制器可以在硅片上制造,并使用SiP作为集成平台与各种光学元件和电子集成电路相结合。这些材料目前包括铌酸锂薄膜(TFLN)、钛酸钡(BTO)和电光聚合物,LightCounting在图中把它们合并为“TFLN和其他”类别。

另一个令人兴奋的转变是线性驱动可插拔光模块(LPO)和共封装光学器件(CPO)的采用。与内置PAM4 DSP芯片的标准重定时光模块相比,这两种解决方案都显著降低了功耗。去除DSP可以节省功率,但需要更复杂的SerDes来实现直接驱动。

博通的100G SerDes在开发时考虑到了CPO,但它似乎也支持LPO。由100G SerDes驱动的800G LPO模块的早期结果非常令人鼓舞。然而,LPO不太可能与200G SerDes一起工作,因此CPO可能是1.6T端口的唯一选择。

所有的LPO和CPO解决方案都将基于SiP吗?很可能不是,但SiP是目前的领跑者,也是新材料的理想集成平台。SiP调制器目前是线性驱动设计的最佳选择,因为GaAs直接调制激光器(DML)和InP电吸收调制激光器(EML)是更加“非线性”的器件。

也许不是所有的解决方案都会使用SiP调制器,但可以预测,除了VCSEL,所有的LPO/CPO器件都将基于SiP平台。所有的新材料(TFLN、BTO和聚合物)都将使用SiP平台与其他光学元件和电子器件集成。

LightCounting认为,传统的可插拔模块将在未来5年甚至更长时间内继续主导市场。到了,2026年—2028年,LPO/CPO端口将占到800G和1.6T总部署端口的30%以上。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。