5月15日消息(南山)近日,北京凯普林光电科技股份有限公司公布了招股说明书,拟登陆科创板。

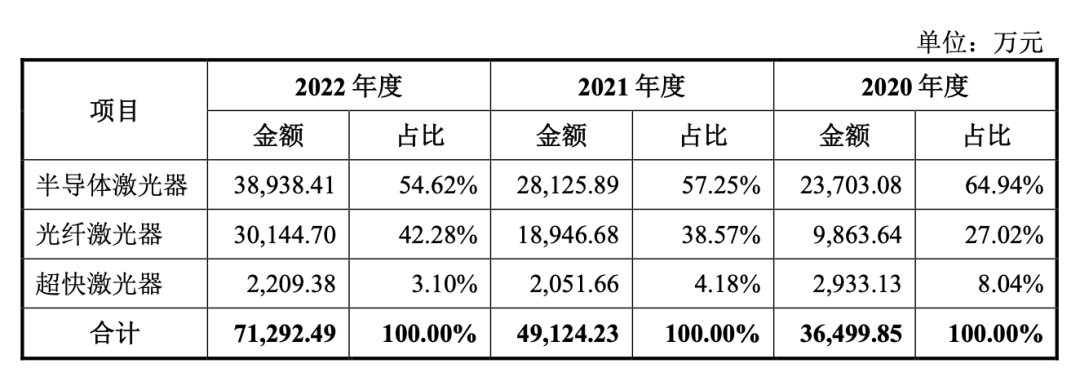

招股书显示,凯普林光电2020年-2022年营收3.69亿元、4.96亿元、7.22亿元,保持较快上涨势头;主营业务毛利率分别为36.28%、26.97%和34.61%,2021年受工业制造应用领域的半导体激光器竞争加剧,以及公司为拓展光纤激光器产品市场主动降价等因素影响,毛利率降幅较大。

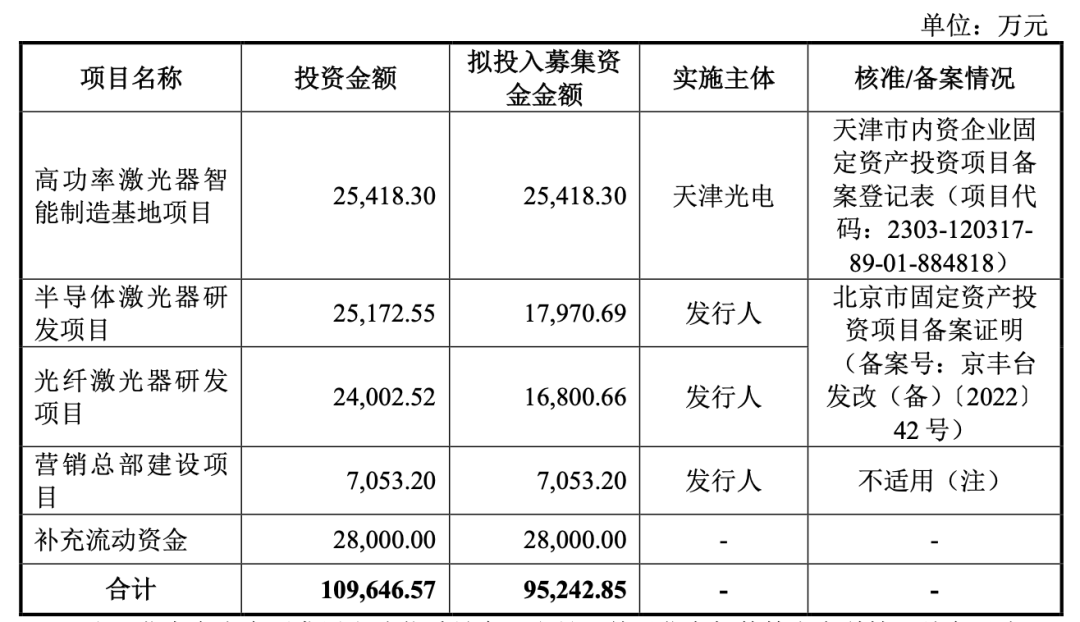

本次发行募集资金扣除由发行人承担的发行费用后的净额将用于以下项目,由董事会根据项目的轻重缓急情况安排实施:

值得注意的是,凯普林光电拓展光纤激光器业务成效显著,2020年-2022年营收分别为9864万元、1.89亿元、3.01亿元,保持着快速增长。国内光纤激光器领导者为锐科激光,2022年营收31.89亿元,同比下降6.48%;净利润4087万元,同比下降91.38%。这显示出光纤激光器价格竞争之激烈。

凯普林光电表示,经过多轮技术和设计迭代,搭载公司新一代泵浦源技术的“闪电”系列光纤激光器新产品于2022年成功开发并推向市场,该系列产品具有高功率、高亮度、轻量化、智能化、性能稳定等特征,针对市场同类光纤激光器体积冗余、笨重的痛点具有较强的竞争优势,逐步打开下游焊接领域应用市场,2022年下半年销售规模阶梯式增长,带动公司光纤激光器市场份额不断提升。

同时,公司于报告期内着力投入并完成新产品产业化的光纤激光器产品近年来市场竞争有所加剧。在光纤激光器市场规模快速增长、替代应用场景不断扩大和上游原材料价格明显下降的背景下,国内主要厂商大多采取了降低产品价格以抢占市场、排除竞争对手份额的竞争策略,光纤激光器产品因而处于持续降价周期中。公司光纤激光器产品于报告期内销售收入增长明显,在新产品“闪电”系列逐渐增量以及与供应商议价能力增强等多重因素影响下,毛利率总体呈上升趋势。

但2022年公司光纤激光器产品毛利率为17.26%,仍明显低于原有核心产品半导体激光器的47.51%及新产品超快激光器的43.96%。考虑到行业市场背景及公司的经营策略,预计短期内公司光纤激光器业务销售规模在保持较为高速增长的同时依然无法达到其他核心产品的毛利率水平,因而公司未来整体毛利率有进一步下降的风险。

- 陈山枝博士两部专著入选中国知网“高被引图书TOP 1%(2019-2023)”榜单!

- 解析百度“高说服力数字人”:AI技术如何说服用户“买买买”?

- 内蒙古:2025年积极布局低空经济 做大低空制造业

- Gartner:2024年全球半导体收入增长 21% 英伟达首次跃居首位

- Gartner:2024年全球半导体收入增长 21% 英伟达首次跃居首位

- 识风口、找航道、植沃土:超聚变领航算力产业破浪智能体时代

- 中国电信5G网络用户数累计2.66亿户,渗透率为62%

- 中国电信Q1营收1345亿元:净利润89亿元,同比增长3.1%

- Matter、Thread 和 Zigbee:塑造智能家居的未来

- 中国铁塔拟委任程建军为非执行董事

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。