北京时间3月1日消息(艾斯)市场研究公司Dell'Oro Group副总裁Stefan Pongratz在一篇最新的博客文章中对Massive MIMO市场在2022年的发展进行了总结,并对未来市场前景做了分析与展望。

这篇博客的主要内容如下:

初步调查结果表明,Massive MIMO RAN收入在2022年达到了新的纪录水平。与此同时,同比增长变得更具挑战性,这意味着增长正在放缓。Massive MIMO收入在2022年以低个位数百分比的速度增长,现在是时候回顾市场状况和重新评估短期前景。

市场状况

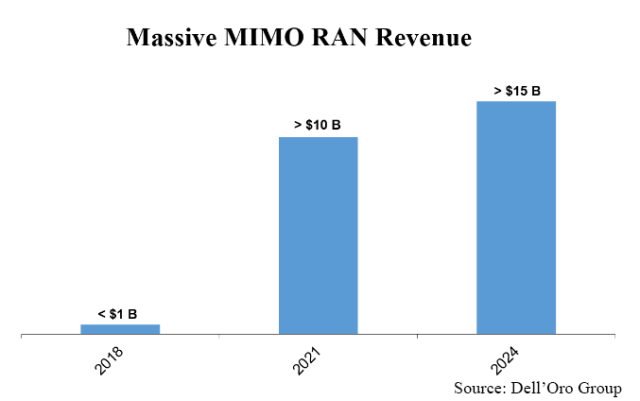

作为一项最初被认为主要适用于高流量地区的技术,Massive MIMO在短短几年内已经取得了长足的进步,其发展速度比最初预期的要快得多。我们最新的分析表明,全球Massive MIMO RAN收入(包括具有>8T8R sub-6 GHz LTE和NR射频配置的大规模天线系统的基带和无线设备收入)在2018年至2022年期间增长了20多倍,推动了总体Massive MIMO收入达到新的纪录水平。

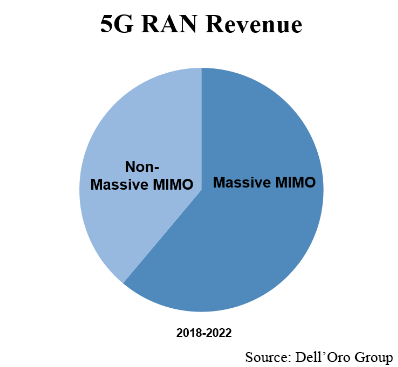

Sub-6GHz Massive MIMO与更大范围的较高中频段(upper mid-band,中上频段)频谱相结合,相较于低频段和毫米波频谱提供了更好的覆盖范围、容量、性能、每比特能耗和TCO权衡,这有助于推动Massive MIMO使用的增加。因此,在中上频段Massive MIMO相对于非Massive MIMO的比例通常较高。

区域性采用已经相当广泛,尤其是在亚太地区的同步中上频段部署的推动下。宽频段的5G部署正在欧洲和北美地区加速。但是正如爱立信最近指出的那样,欧洲的中上频段覆盖率仍仅有15%-20%左右,远远落后于全球平均水平。

大多数初始建模都侧重于Massive MIMO的增量容量优势上。但是如我们现在所了解的那样,实际上,Massive MIMO的覆盖能力优势,以及运营商可以利用其现有站点资产并在中上频段实现与4G几乎相同的5G覆盖,这才是Massive MIMO在初始部署阶段最重要的特质。

除了经济效益外,能够对现有宏站电网进行利用也缩减了网络建设所需的时间,网络建设通常遵循类似的模式——运营商首先解决高流量地区,然后在过渡到人口密集度较低的地区。较大的国家可以在大约3年左右实现全国性网络覆盖,而小一些的国家可以在1-2年内完成网络基础层升级。

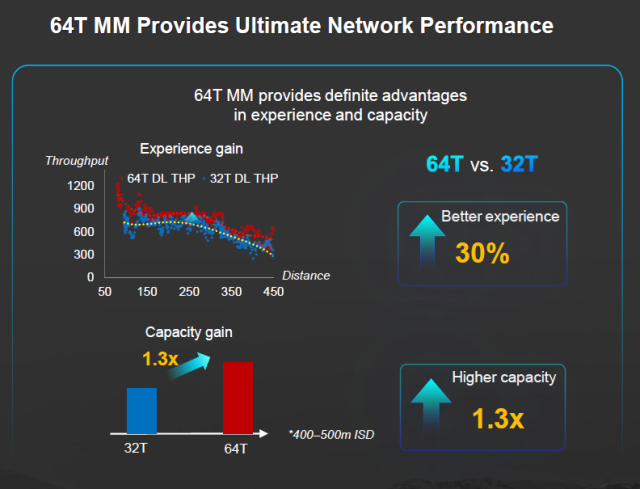

尽管Massive MIMO的需求和性能会因站点间距离(ISD)、流量特征和垂直用户分布等因素的综合影响而有所不同,但中国运营商截至目前一直青睐于64T64R配置的容量、覆盖范围和性能优势,而32T32R配置则在中国以外的地区受到青睐,不过持续的创新可能会改变运营商对这种组合的看法。一家韩国运营商报告称,将无线设备从32T32R升级到64T64R后,性能和容量提高了30%左右。由于RAN仍然占据整个站点运营支出和无线资本支出的15%左右,在ISD为500米或更短距离的大多数情况下,64T64R的价格溢价是合理的。

资料

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。