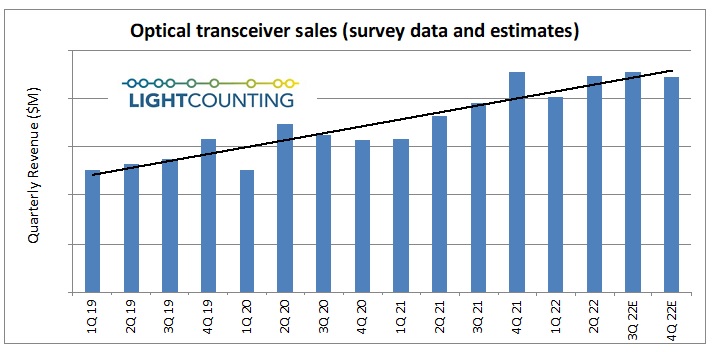

北京时间12月15日消息(水易)近日,市场研究机构LightCounting在最新的报告中指出,尽管供应问题制约了许多公司的营收,但光器件行业继续从强劲的需求中受益。

Coherent公司和Lumentum公司对第四季度的销售额指导是持平,但LightCounting预计2022年第四季度会有所下降。正如LightCounting之前的报告,2023年也将是挑战。

互联网内容提供商(ICP)在2022年第三季度继续增加资本支出,同比增长14%。然而,在过去几个季度中,ICP的资本支出增长率一直在放缓。

通信服务提供商(CSP)的支出在2022年第三季度下降了5%,主要是由于货币汇率波动。CSP和ICP都实施了缩减成本的措施,预计2023年将进一步放缓。

基础设施的升级,包括数据中心,是一个优先事项,但这些仍然会受经济放缓的影响。

数据通信设备制造商在第三季度的销售额同比增长了13%,IBM和Arista分别增长了74%和67%。联想数据中心业务同比增长33%,戴尔服务器、网络和存储业务同比增长12%,思科基础设施业务同比增长9%。不过,这些公司对第四季度的销售额指导意见是从持平到消极。

电信网络设备制造商的销售增长达到两位数和三位数,包括Adtran(由于纳入了ADVA而增长147%)、Calix(增长37%)和Infinera(增长17%)。然而,诺基亚只增长了2%,Ciena下降了7%,华为(运营商和企业)在2022年第三季度估计会下降7%。Ciena和Infinera对 2022年第四季度的销售额指引分别按年增长13%和9%。

网络设备和光模块的供应商由于供应链短缺而积压了大量订单。这些积压的订单为2023年初的需求减弱提供了缓冲。

供应链重新平衡的另一面将是库存过剩,而且可能很严重。集成电路供应的短缺在2019年底开始,其中一些部件的短缺将持续到2023年。所有客户必须积累集成电路和其他部件的储备库存,包括光器件,以备不时之需。一旦短缺消失,需求减弱,每个人都必须仔细看看他们的储备库存,并相应调整他们的采购。

库存修正的意义有多大还有待观察,但早该如此了。

半导体行业的周期性是出了名的,例如在内存领域,它已经进入了从繁荣到萧条的过渡阶段。在LightCounting跟踪的12家半导体供应商中,有9家报告2022年第三季度同比增长两位数。然而,英特尔数据中心业务的销售额在上个季度下降了27%,英伟达下降了17%,Semtech下降了9%。包括AMD、博通、高通和Marvell在内的几乎所有供应商都对2022年第四季度的前景持负面看法。

市场调整显然已经开始。芯片供应商首当其冲,包括激光芯片供应商,如Lumentum。光模块供应商是下一个,设备制造商可能会在2023年初受到冲击。订单积压可能有助于抵消需求的暂时放缓,但它不是驾驭长期衰退的良药。

LightCounting指出,如果你的客户正在缩减他们的成本,你也应该这样做。现在还不需要恐慌,但有一个在经济衰退期间运作的计划是必须的。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。