10月28日消息(九九)即将入冬的季节,运营商云迎来春天般的暖意。

国际数据公司(IDC)最新发布的《中国公有云服务市场(2022上半年)跟踪》报告显示,2022上半年中国公有云服务市场整体规模(IaaS/PaaS/SaaS)达到165.8亿美元。

运营商阵营在云计算领域保持高增长和高投入态势。天翼云在持续强化云底座产品技术创新和丰富度的同时,加速实现产数业务、生态能力与云能力的全面融合;中国移动持续提升算网能力和产品能力,深入行业,持续加大视频云、安全云、监控云、园区云等场景的深耕;中国联通打造安全数智的“联通云”,并以专属定制、经济实用、多云协同的云服务为目标,持续打造产业数字赋能解决方案。

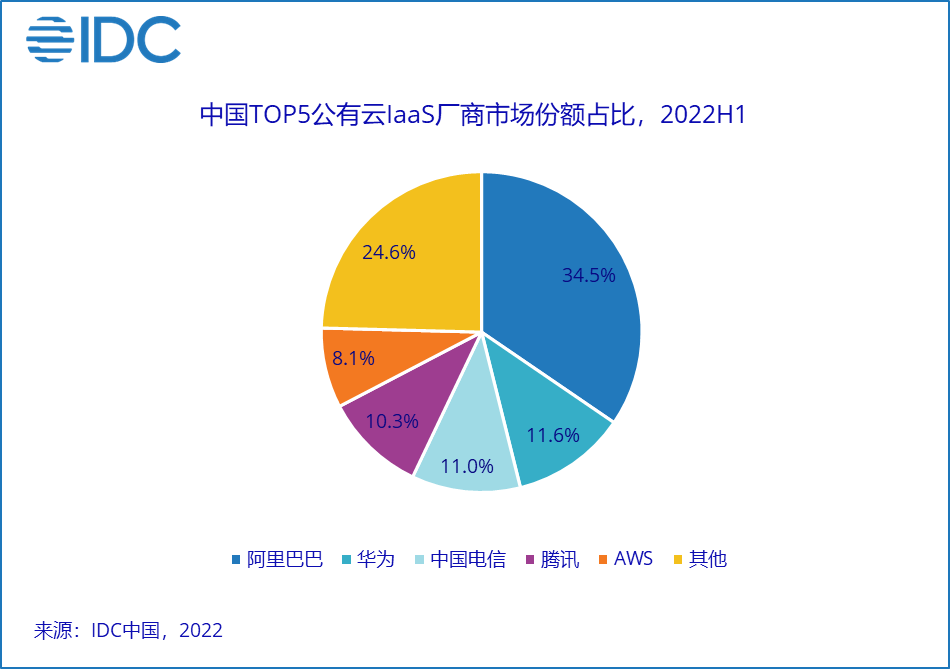

具体来看,在IaaS市场,天翼云以11.0%的份额排名第三,比2021下半年增加0.7%;IaaS+PaaS市场,天翼云以9.4%的份额排名第四,比2021下半年增加0.5%。移动云公有云(laaS+PaaS)服务市场份额排名再进一位,升至第6;同比增速102%,位列Top10云服务商第一。

根据上半年业绩报,2022年上半年,移动云收入234亿元,同比增长103.6%;天翼云收入280.82亿元,同比增长100.8%;联通云收入187亿元,同比增长143%。“三朵云”均以同比大于100%的势头增长,增速远高于行业平均水平。整体来看,“三朵云”全年总收入超千亿已成定势。

一体布局,完善云基础设施

当前,三大运营商已经建成覆盖全国的云资源池和边缘节点,拥有基本完善的云基础设施。

以中国电信为例,早在2020年就完成了“2+4+31+X”(两大园区+四大核心区域+31省核心+X边缘节点)全国资源布局,目前在全国拥有300多个云资源池,云计算中心超过700个,形成赋能千行百业的强大动力。

移动云全网统一规划N+31+X布局,强化资源集约化、规模化布局,加快建设边缘云节点。中心区域围绕四大热点加大投入,新增资源占比提升至70%以上;省级区域,2022年完成资源池省份覆盖率100%;边缘区域,支撑1000个边缘节点建设和纳管,加快构建多样化算力和节点布局。

联通云在全国打造云网边一体化、分布合理、绿色集约的“5+4+31+X”新型数据中心体系,并在去年底全面升级,打造5G边缘云、混合云、智能视频云等七大场景云,服务14个省、落地800+个智慧城市。

相比互联网云厂商,电信运营商拥有覆盖全国的光网宽带、移动互联网、卫星通信等强大的网络资源,其在全国下设31省分公司,建立起云网一体的运营体系,为用户提供可下沉至县域的属地化服务。

在5G方面,运营商利用5G网络特性,搭建“5G+MEC边缘云”的云边协同设施和平台,构建一站式边缘侧解决方案。与此同时,运营商拥有广泛的客户群和客户拓展渠道,形成了一套体系完整的市场营销、技术支持和客户服务策略,这些能力是互联网云厂商无法比拟的。

加大投资,“重仓”算力网络

IDC指出,2022上半年,IaaS市场以及IaaS+PaaS市场竞争格局呈现一定变化,虽然排名前五的云厂商一直占据70%以上的市场份额,但在其他竞争对手的强烈攻势下,前五厂商的集中度比2021上半年略有下降。

其中,中国电信凭借11%的中国公有云IaaS市场份额,超过腾讯成为份额第三,直逼第二位华为的11.6%。中国移动2019年实施云改战略以来,移动云公有云(laaS+PaaS)服务市场份额排名一路扶摇直上,位列第六。

今年2月,“东数西算”工程全面启动,为运营商云重磅加码。东数西算需要解决各算力枢纽数据安全、高效传输的问题,运营商在算力枢纽网络建设和优化方面具有不可替代的作用。从三大运营商2022年投资规划来看,以算力网络为代表的云业务在运营商内部的地位正在不断上升,投资比重也在不断增大。

中国移动今年上半年算力网络资本开支为200亿元,2022年全年预计为480亿元,占全年资本开支总额的26%。计划年底累计投产对外可用IDC机架超45万架,云服务器超66万台。

2022年,中国电信用于云资源的投资为140亿元,占2022年资本开支总额的15%,并新增云服务器16万台,将算力总规模从2021年的2.1 EFLOPS扩容至2022年的3.8 EFLOPS,算力提升超80%。

中国联通总裁陈忠岳在中期业绩说明会上表示,中国联通将适当增加投资满足数据中心能力布局,适度增加东数西算网络投资。2022年全年算力网络计划投资145亿元,同比提升65%,云投资预计提升88%。

自主研发,塑造云计算国家队

今年7月底,中国首个国资监管云服务正式宣布上线。作为云计算国家队,国资监管云主要由中国电信牵头,联合中国电科、中国电子等多家央企共同组建。随着国家云的正式上线和铺开,运营商在云服务行业的市场地位将更加突出。

据悉,国资监管云的上线释放了明确信号,即整合中央企业云计算资源、实现核心技术突破、支撑网信体系,以及构建健康发展的云生态。

近两年,天翼云通过自研升级了分布式云架构,中国电信新增IT系统已实现100%云化,存量IT系统99%完成云化改造,全部由天翼分布式云承载;移动云自2019年“云改”后坚持自主研发,2021年升级技术内核2.0,发布云网一体、云边协同的产品能力,自研服务器及操作系统,拥有涵盖云、大数据、人工智能等完整板块的230多款全栈自研产品;联通云拥有200多款自研的核心组件,70%的关键性能指标达到业界先进水平。

此外,很重要的一点是,三大运营商拥有“国家队”“央企云”背景,在“自主可信,安全可控”的趋势下,会优先获得政企客户的信任,同时也为其云生态建设奠定基础。以移动云为例,截至今年6月底,中国移动签约云大单超3500个,拉动收入超130亿元,央企国企上云项目超1100个,成功打造政务云、教育云、医疗云等一批行业云标杆。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。