10月8日消息(颜翊)根据IDC的数据,包括以太网交换机、路由器和无线局域网部分在内的印度网络市场在2022年第二季度的供应商收入同比增长2.9%。

过去几个季度,由于半导体需求、物流、货币波动等因素导致的高额成本,网络设备的价格大幅上涨。

尽管存在这些挑战,但市场对网络设备的需求并未减弱,供应商未来几个月需要清理至少积攒了两个季度的工作。IDC预计,今年下半年的业务将显著高于上半年。

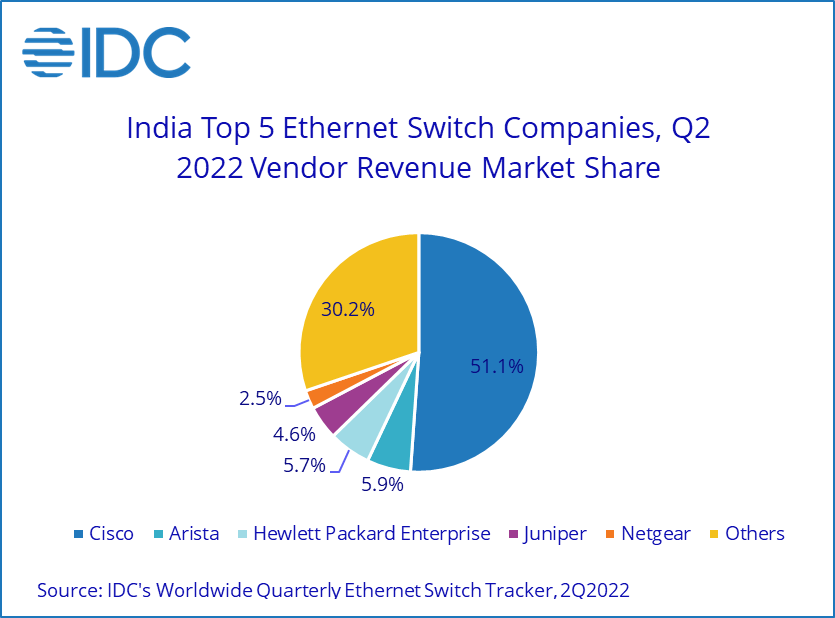

以太网交换机市场方面,2022年第二季度,印度以太网交换机市场价值为1.57亿美元(按供应商收入计算,下同) ,同比增长6.4%。由于接入和分布层设备短缺,非数据中心交换机同比下降2.9%。由于被疫情流行压抑的需求得到释放,数据中心交换机市场同比增长19.8%。

从厂商份额看,2022年第二季度,思科继续以51.1%的市场份额领先于印度以太网交换机市场,紧随其后的是Arista和HPE。

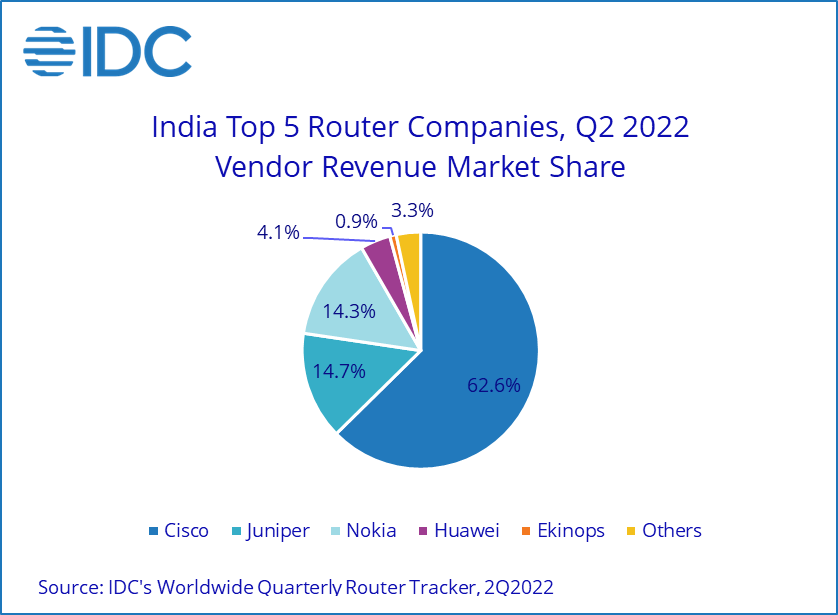

路由器市场方面,2022年第二季度,印度路由器市场销售收入为7020万美元,同比下降13.4%。下降的主要原因是电信服务供应商在路由器投资方面进展缓慢。服务提供商贡献了路由器收入的62.3%。

IDC预计这种下降是暂时的,印度电信供应商将在推出5G之前开始资本支出,从而在未来几个季度增加SP路由器在印度的部署。

企业路由器部分同比增长16.3%,主要投入于定期更新和SD-WAN部署。

从厂商份额看,2022年第二季度,思科以62.6%的市场份额领先,其次是瞻博和诺基亚。

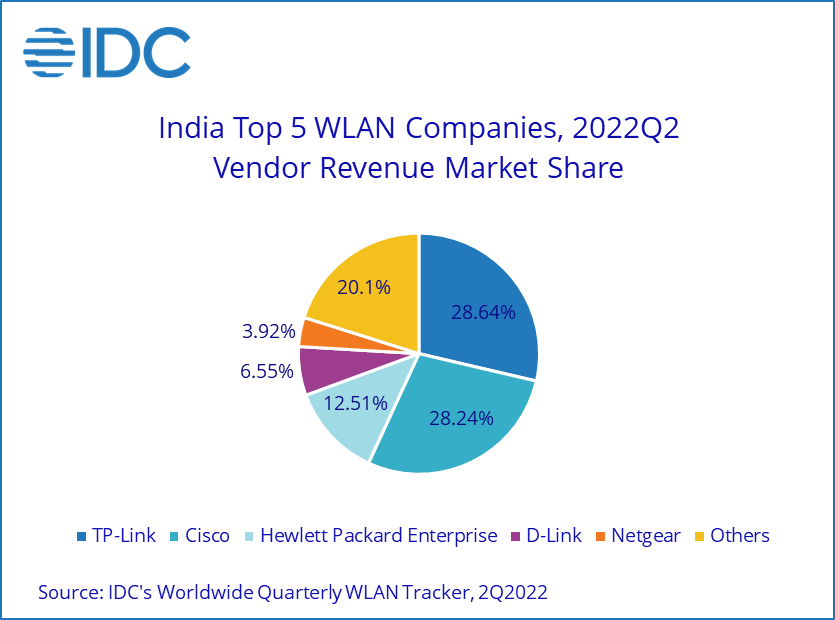

无线局域网业务方面,印度第二季度市场规模为5990万美元,由于企业无线业务的增长,无线局域网业务的供应商收入同比增长了19.2%。按供应商收入计算,企业级无线局域网增长了29.4%。

在过去一年中,云管理无线技术也得到了显著的发展。在企业级 WLAN 中,Wi-Fi 6继续主导着市场,其销售收入占市场份额的70%。

从厂商份额看,2022年第二季度,TP-Link的市场占有率为28.6%,是印度无线局域网领域市场领导者。思科份额为28.2%,HPE以12.5%的市场份额紧随其后。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。