9月13日消息(水易)日前,光通信行业市场调研机构LightCounting发表的最新一期市场报告指出,尽管供应链问题限制了许多公司的销售,但光器件行业继续受益于强劲的需求。虽然供应链问题仍在持续,但对第三季度的预期大多是积极的。

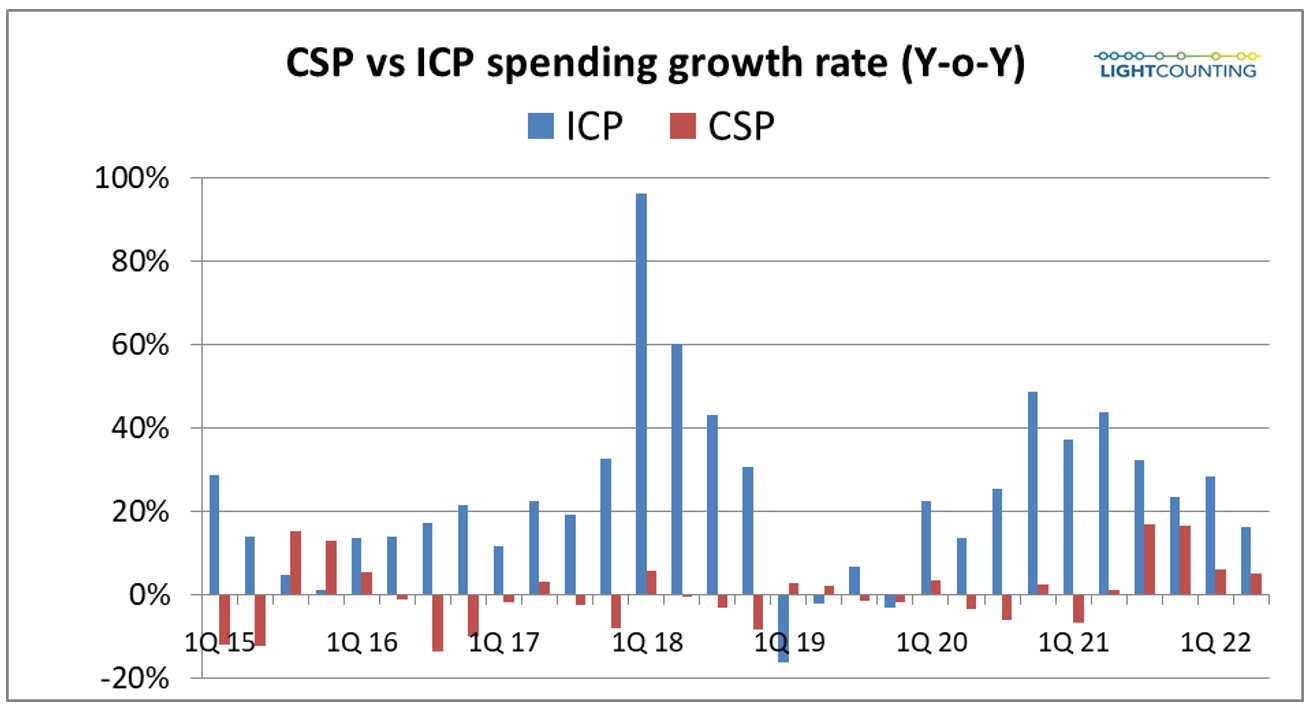

CSP(通信服务提供商)和ICP(互联网内容提供商)都报告了与2021年同一季度相比资本支出的增加。然而,在过去的几个季度里,这两大阵营的资本支出增长率一直在放缓,如下图所示,今年第三季度和第四季度的资本支出持平或为负数并不令人惊讶。

尽管CSP作为一个整体在2022年第二季度的资本支出比2021年第二季度增长了5%,但各个公司之间存在很大的差异。一些公司有着非常高的增长(中国联通+94%,中国电信+51%,AT&T+25%,Verizon+10%),而其他公司则削减了两位数的资本支出(法国电信-24%,KDDI -14%,NTT -21%,软银-13%,沃达丰-19%)。

ICP之间的支出增长差异不太明显,Alphabet、微软和网易的资本支出按年增长两位数,前15名中有6名按年减少资本支出。

设备制造商在第二季度的整体销售额也同比增长,其中,电信网络设备商增长13%,数据通信设备供应商增长9%。但由于CSP和ICPS之间支出增长或下降的差异非常大,个别设备制造商也报告了广泛的销售增长也就不足为奇了。

报告销售额实现两位数增长的网络设备制造商包括Adtran、烽火、华为、Infinera 和中兴。ADVA、Ciena、爱立信和富士通的销售额同比下降,诺基亚和Ribbon的销售额基本持平。特别是Ciena报告称,由于供应链问题,销售额大幅下降。

数据通信设备供应商的情况同样喜忧参半,Arista、戴尔、IBM和联想的销售额比2021年第二季度有两位数的增长,而前15名中有6名持平或下降。Arista又创造了8.86亿美元的新纪录,销售额比2021年第二季度增长了56%。

光器件供应商作为一个整体,销售额按年增长6%,按季度增长3%。光迅、博创、剑桥、华工正源和旭创的销售额同比有两位数的增长。

报告指出,光模块的销售额在第一季度整体下降,然后在第二季度恢复,再次上升到20亿美元以上,几乎超过2021年第四季度的销售记录。以太网光模块的销售额在第一季度也有所下降,在第二季度回升,达到略高于12亿美元,但低于2022年第四季度。在电信领域,DWDM的销售额达到了新的高度,超过了4.5亿美元,而FTTx和无线光模块的销售额保持稳定。

半导体制造商作为一个整体,在LightCounting跟踪的六个领域中取得了最好的业绩,销售额同比增长17%,尽管低于2022年第一季度创下的纪录。在这13家公司中,有10家报告了两位数的年增长率,8家创造了新的销售记录。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。