C114讯 7月5日综述(南山)2022年6月9日,工业和信息化部电子信息司指导召开了《中国光电子器件产业技术发展路线图(2023-2027年)》(以下简称《路线图》)编制启动会。

这将是我国计划编制的第二张光电子器件产业技术发展路线图。早在2017年,电子信息司委托相关行业协会等共同编制了《中国光电子器件产业技术发展路线图(2018-2022年)》,于2017年12月29日正式发布。

路线图囊括了光通信器件、光纤光缆、特种光纤、光传感器件、光照明器件、光显示器件六大类别,这里只谈光通信器件(简称光器件)。第一版路线图五年之期届满,在官方定论之前,我们简要分析一下,五年来取得了怎样的成绩,在战略层面是否达成了预期目标?

光模块:6家入围全球TOP10

根据报告介绍,光通信器件按照其物理形态的不同,可分为芯片、光有源器件、光无源器件、光模块与子系统这四大类。其中,光收发模块的产值在光器件中占据最大份额,约为65%,是光器件产业发展的核心产品。

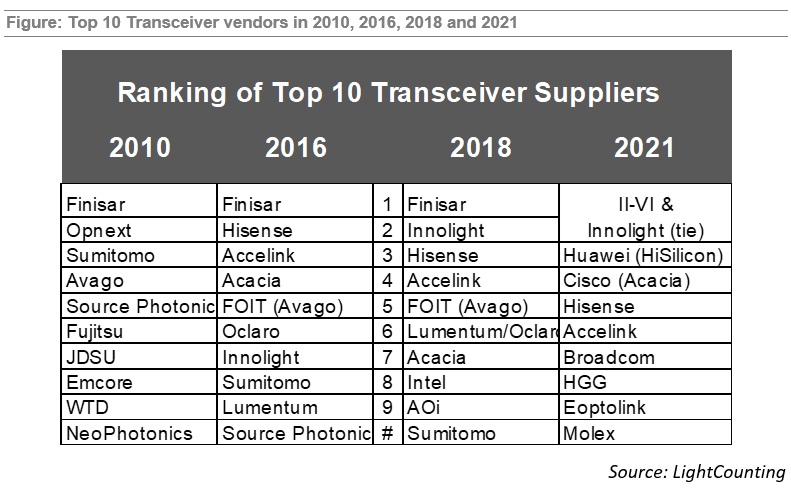

我国在光模块领域进展堪称神速。市场研究机构LightCounting去年发布的报告显示,2010年中国光模块厂商十分弱小,仅有一家中国光模块供应商WTD进入世界前10名,位居第9。

今年LightCounting的报告则显示,已有6家中国光模块厂商位居TOP10。分别是位居第1的旭创科技、第3的华为(海思)、第5的海信宽带、第6的光迅科技、第8的华工正源、第9的新易盛。

旭创科技获得第1,与II-VI并列,创造了中国光模块厂商的历史。更意味深长的是,II-VI是2018年通过合并光模块龙头Finisar获得如今地位,彼时有业内人士认为,Finisar作为行业老大已经无力应对中国光模块厂商的追赶,选择了“卖身自保”。如今来看,这一判断可谓相当准确。

LightCounting最新的市场报告进一步指出,中国光模块供应商的市场份额从2010年的15%,已经增长到2021年的超过50%。无论是从数量还是规模来看,中国光模块厂商成长了起来。

在高端光模块领域,中国光模块厂商也有相当竞争力,进展迅速。2017年,全球光通信行业的高端器件产品几乎全部由美国、日本厂商主导,且出现供不应求的局面,国内基本属于空白,或者处于研发阶段。2022年,中国已有不少光模块厂商推出商用的200G/400G产品,发布了最新的800G产品。例如旭创科技2021年高端光模块销售收入高达63.64亿元,同比增长9.1%,占营收比重82.7%。

光芯片:有进展但不够

光芯片则是光模块的“心脏”,技术门槛极高,存在“卡脖子”的风险,也是光器件重点突破的方向。第一版路线图指出,我国厂商只掌握了10Gb/s速率及以下的激光器、探测器、调制器芯片,以及PLC/AWG芯片的制造工艺和配套IC的设计、封测能力,整体水平与国际标杆企业相比还有较大差距,尤其是高端芯片能力相比美日发达国家落后1-2代以上。

进入2022年,这一现象应该来说还没出现根本性变化,我国光芯片产品依旧大幅落后于国际标杆企业。从规模看,已有部分光芯片厂商年营收额达到数亿元级别,大约为一个数量级差距,中低端光芯片领域开始规模商用。

来源:源杰科技招股说明书(“发行人”为源杰科技)

高端光芯片领域有明显突破,能够量产25Gb/s的激光器和探测器芯片,例如源杰科技(华为旗下哈勃科技参与了投资,计划登陆科创板)、武汉敏芯、云岭光电等,但整体销售规模还很小。源杰光电招股书中宣称其10G、25G激光器芯片系列产品的出货量在国内同行业公司中均排名第一,2021年上半年销售规模只有4100万元。

光迅科技此前则透露,该公司25G DFB激光器有七成可以自供;25G EML激光器内部测试通过,下一步将商用;VCSEL激光器是完全可以商用。50G EML内部研发基本完成,正在商业化进度。

整体来说,我国光芯片行业5年来保持了稳步增长的势头,无论是规模还是技术门槛突破,都有可圈可点之处。但由于技术门槛更高,表现不如光模块亮眼。

相比之下,海外领先光芯片企业普遍具有从光芯片、光收发组件、光模块全产业链覆盖能力。除了衬底需要对外采购,海外领先光芯片企业可自行完成芯片设计、晶圆外延等关键工序,可量产25G及以上速率光芯片,并在可调谐激光器、超窄线宽激光器、大功率激光器等领域拥有深厚积累。

小结:长风破浪会有时

光有源器件、光无源器件,是制造光模块的组件,其发展情况也与光芯片、光模块息息相关,在此不单独探讨。从全球来看,可以看到一个大趋势:光模块厂商不断合并重组、垂直整合,以提升市场竞争力。另外,整体实力更强,也有利于拓展光通信之外的市场应用,例如智能手机、激光雷达等应用。

国内无论是光设备、光纤光缆还是光器件厂商,普遍不爱合并重组,更愿意内生发展。一方面看,国内厂商难以迅速缩小差距,当然了,海外高精尖光器件技术资产花钱也难以买到。另一方面,这反映出国内光器件行业充满活力,具有竞争力的新玩家不断涌现,作为一个整体竞争力不断加强,迫使海外竞争对手报团取暖。

光器件技术突破总有时,这股蓬勃向上的活力更加宝贵。在光设备、光纤光缆领域,海外标杆企业的技术门槛逐一被踏平,光器件领域当前迟缓一些,未来大概率不会例外。下一个五年技术发展路线图,可以相信产业目标将更具雄心。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。