北京时间6月15日消息(水易)日前,Dell'Oro Group副总裁Jimmy Yu发表博客文章,分析了光传输设备供应商的竞争格局。

以下为编译原文:

每年我都喜欢分析光传输市场的供应商格局,每年在这个市场上竞争的公司数量总是让我印象深刻。今年也不例外。

从大多数方面来看,光传输市场非常健康,市场收入刚刚超过150亿美元,自2003年(这一年是光传输市场最糟糕的时候)以来,年平均增长率为5%。如果专注于WDM系统,这个市场的年平均增长率为12%。

光传输市场的利润率在行业中不是最高的,但也不是最低的。虽然如此,但当考虑到这些光传输系统供应商所生产的技术类型时,许多人(包括我自己)会认为,利润率应该更高。这就引出了我对供应商前景的年度回顾和对供应商竞争格局的评估。我的评估结果没有改变:光传输市场的供应商竞争非常激烈,众所周知,竞争越激烈,利润空间就越小。

以下是我在当前的光传输市场观察到的较为有趣的点:

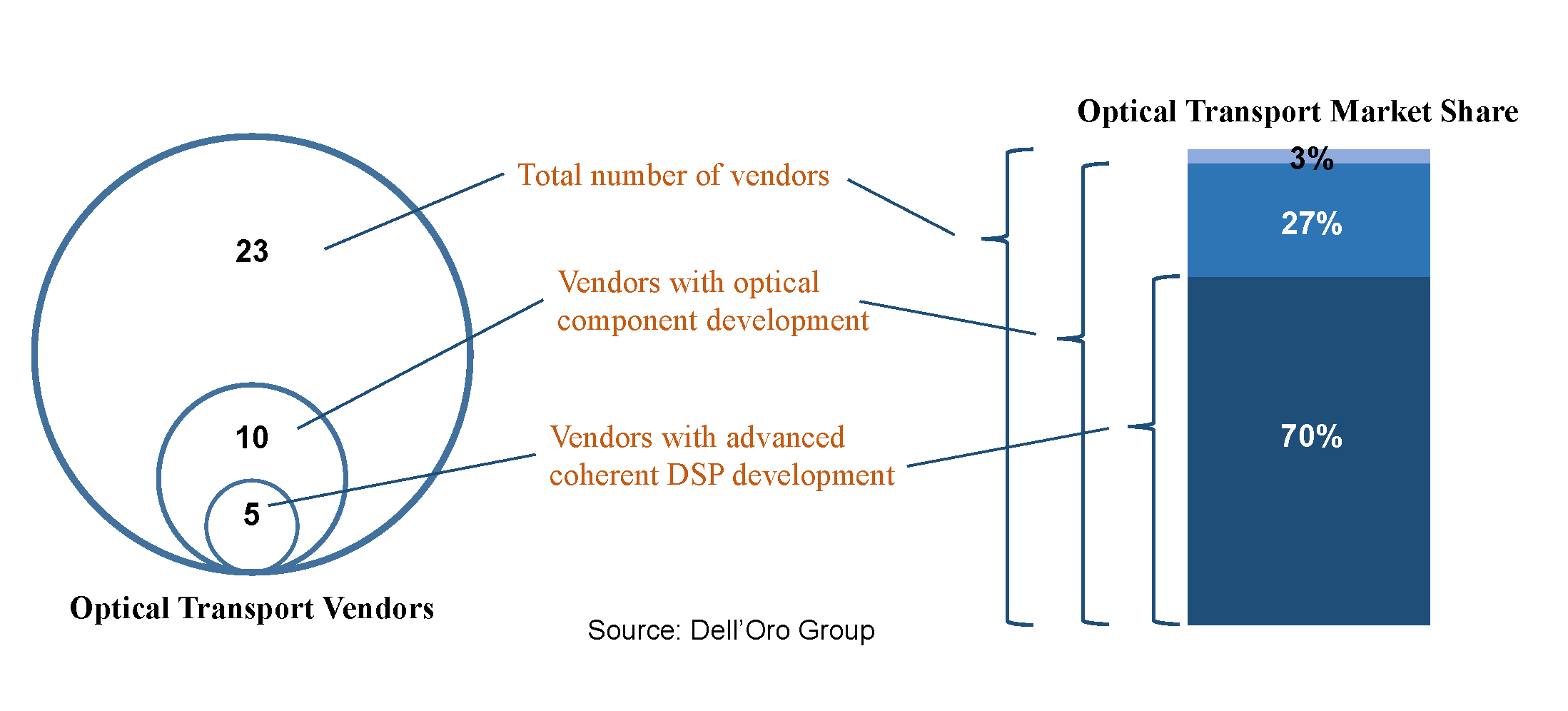

·目前有23家供应商在积极销售光传输系统。其中9家总部位于北美,7家位于欧洲/中东,6家位于亚太地区,1家位于拉丁美洲。

·在这23家供应商中,有10家在内部或通过姊妹公司(子公司或企业集团的一部分)开发一些光器件。

·这10家有光器件研发能力的供应商也是光传输行业的前10家供应商,合计市场份额为97%。

·在前10家供应商中,我发现有5家在技术上存在竞争。也就是说,5家公司在研发上花费了更多的资金来开发最新的相干DSP等技术,以便率先将最新的相干波长技术推向市场。

·这5家在技术上有竞争的厂商共占据了70%的市场份额。更重要的是,这5家公司在增长较快的400+Gbps波长的出货量中占有90%的份额,在互联网内容提供商的业务中占有90%的份额。

因此,虽然该行业有23家供应商,但他们分布在世界不同地区,在向当地客户销售时具有一定的优势。另外,在这23家供应商中,有10家占据了绝大多数的市场,其中一半在争夺技术领先地位。

那么,争夺剩余3%市场份额的 13 家供应商又如何呢?首先,我很确定他们每个人都会声明他们正在努力争取全部150亿美元的市场。然而,考虑到70%的市场是由技术领先者占有的,我认为这13家供应商的SAM(可服务的市场)更接近40亿美元。其次,其余的公司并不完全相同,我相信有些公司蓄势待发,准备抢占一些市场份额,而其他公司只是在坚持或接近退出。

我对其余13家公司的评估是:四家正在增长;四家维持现状;五家已经停滞不前。

这意味着,实际上,每年参与竞争的光传输设备供应商的总数可能接近18家。

作为参考,当我在十多年前第一次对供应商的竞争格局进行评估时,我记得供应商的数量接近30家。经过十多年的时间,从30家供应商变成了23家。也许,再过十年,供应商的数量将低于20家。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。