3月4日消息(水易)当前,以10G PON为技术路线的千兆光接入网正在全球范围内加紧部署,同时面向下一代光接入网技术的标准也在紧锣密鼓地推进着,围绕25G PON与50G PON孰优孰劣的争论愈演愈烈。

目前而言,50G PON已经是 ITU-T唯一认可的下一代PON标准,而25G PON的标准化工作未能得到ITU的支持,产业链通过成立25GS-PON MSA组织,推进25G PON。

日前,市场研究公司Dell'Oro Group宽带接入和家庭网络市场研究负责人Jeff Heynen发表博客文章“Timing and Operator Control Keys for 25G PON”,他表示,日趋激烈的宽带竞争市场环境,或许是25G PON的机会。

以下为编译内容:

随着世界各地加速光纤网络的部署,以及运营商似乎每天都在宣布更多的光纤扩张项目,可以预见的是,对宽带用户和收入的竞争比一些运营商预想的要激烈得多。由于这种竞争的加剧,以及光纤部署所需的时间和成本,运营商越来越多地在其光纤网络中使用一系列的技术。设备供应商也听到来自运营商客户希望能够获得技术方案,以在高度竞争的环境中取得成功的呼声。

当前,大部分运营商仍处于使用XGS-PON部署千兆和多千兆服务的早期阶段。随着光纤的扩展,为他们带来了更多的市场机遇的同时,部分客户和应用所需要的速度已经超过XGS-PON所能提供的能力极限。例如,通常大型企业和学校会选择点对点以太网连接服务,而现在正越来越多地选择PON ODN,特别是那些邻近居民区的企业。

尽管ITU(国际电信联盟)已经确定G.hsp.50pmd规范中定义的单通道50G PON是其将推进的下一代技术,但随着PON技术的应用场景越来越多,加上这些应用对速度的要求超过了XGS-PON所能提供的,为25G PON作为运营商工具箱中的一个重要工具打开了大门。目前光纤建设的强度和对新应用的需求,导致许多运营商无法等待50G PON完成标准化、测试和产品化。

在当今竞争异常激烈的宽带市场,时机和可用的正确技术就是一切。虽然理论上50G PON在速度上有了巨大的提升,但它的上市时间仍然是一个悬而未决的问题。中国移动表示,将从2023年开始有限部署50G PON。中国信通院表示,50G PON的大规模部署要到2025年后才会出现。XGS-PON的部署在去年刚刚起步,每一项新技术的部署周期一般约为5-7年,因此,中国信通院的预计似乎更加现实。即使我们折中一下,市场仍然认为2025年是50G PON在住宅应用中实现有意义部署的最早时间点。

对于所有50G PON组件供应商和设备供应商来说,需要克服的最大挑战之一是增加光功率预算。此外,业内提议的DSP集成也是一个重大变化,因为以前的PON技术中不需要DSP。引入DSP,理论上允许使用成本较低的25G光器件,这些光器件已经广泛应用并成熟。DSP允许同时支持OOK和OFDMA,这对运营商来说至关重要,因为可以重用现有的ODN,而不必进行可能影响成千上万用户的重大且昂贵的改变。

目前业界已经在进行DSP增强型PON技术的测试,中国移动已经演示了在50G PON ONT和10G PON ONT的混合环境下,实现下行41Gbps、上行16Gbps的业务传输速率。与此同时,诺基亚与沃达丰在德国的一个实验室共同演示了100G PON。这两项试验都在2021年进行,预计今年将开展更多的概念验证工作。

让我们把视线转回25G PON。尽管发展为大规模部署技术的传统方法是通过主要的标准组织(ITU和IEEE),但这一途径对诺基亚和其他设备供应商和服务提供商来说暂时行不通,毕竟ITU已经确认将50G PON作为下一代PON标准。但是他们都希望25G PON能够在ITU立项,以弥合10G 技术与未来50G和100G之间的断层。不过,设备供应商和运营商组织了25GS-PON MSA,以制定标准,定义互操作性。该组织的运营商成员包括AT&T、Chorus、中华电信、Cox通信、NBN、Opticomm和Proximus。

专注于为有线电视运营商成员开发标准和技术的CableLabs也是MSA的成员之一。目前,有线电视运营商正试图确定他们未来几年家庭宽带的技术路线。但与电信运营商不同的是,有线电视运营商还必须确定他们是用DOCSIS 4.0和现有的同轴电缆设备来满足未来的带宽要求,还是用光纤来满足。在这两种情况下,25G PON正被当作超越当前10G DPoE(DOCSIS Provisioning over EPON)的技术。

CableLabs也在开展自己的工作,包括单波长100G相干PON,这被视为有线电视运营商的一个理想的长期选择。尽管如此,100G相干PON的时间表,像50G PON一样,仍在确定之中。

应用驱动25G PON需求

除了50G PON不确定的时间,以及对技术选择的渴望,25G PON短期需求的一个主要原因是希望在传统家庭宽带接入以外的应用中使用PON技术。实际上,25G PON将在这些应用中得到最多的部署,特别是在未来2-3年内。

企业通常是选择点对点的以太网连接。但是随着运营商扩大PON ODN部署以支持家宽和中小型企业应用,25G PON可以实现提供对称的10G连接,与以太网连接相当甚至更好。同时,由于25G PON被设计为能向下兼容GPON和XGS-PON,服务提供商可以灵活地使用同一个OLT来提供高SLA和低SLA流量,或者他们可以在多个OLT上进行分流。无论哪种方式,现有的ODN都保持不变。

此外,服务提供商也对25G PON支持 5G回传感兴趣,特别是在小基站部署模式下。虽然LTE网络从来没有通过大规模部署的PON网络来支持回传,但现在业内也有一些共识,可用PON技术来满足5G服务和相应的SLA所需的带宽(对称10G)和时延要求。

明确的演进升级路径

尽管标准组织定义了采用哪些技术,以及何时采用,但在某些情况下,运营商会将他们的拇指放在天平上,以支持一个首选方案。这些选择通常并不违背标准组织的建议或努力方向。相反,他们满足了更直接的内部要求,而这些要求与标准组织和参与的设备供应商所定义的标准化、认证和产品供应时间表并不一致。

较大的运营商,包括AT&T、BT Openreach、Comcast和Deutsche Telekom,在过去几年里也变得更加自如地定义标准,并通过其他行业组织,如ONF和Broadband Forum来推动。这些运营商知道他们有足够的规模和市场能力来推动这些标准,从而影响其现有设备供应商的产品路线图。总有其他厂商在伺机而动,威胁要转向完全虚拟化的白盒解决方案,这将减少传统设备供应商的收入机会。

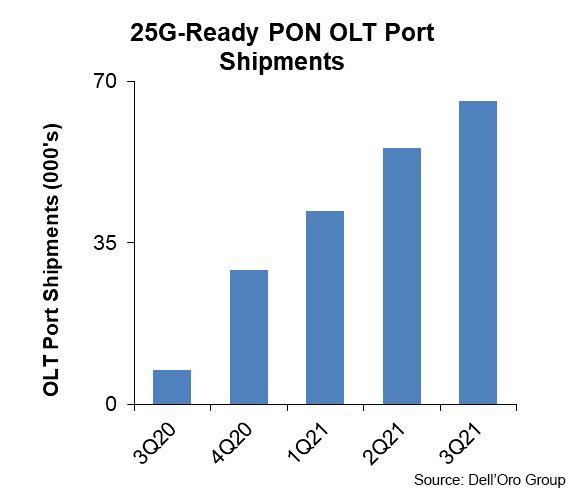

这就是25G PON似乎正在发生的事情。作为MSA的一部分,服务提供商肯定是在用他们的钱包投票。就诺基亚而言,已经为这些运营商提供了相当简单的服务。目前,大部分家宽FTTH部署使用GPON和XGS-PON,然后在有战略意义的地方使用相同的设备和ODN扩容 25G PON。诺基亚似乎确实在培育市场,据报告,到2021年第三季度,25G-Ready PON OLT端口累计达到20万个,预计第四季度增幅更大。

诺基亚意识到,现在必须抓住机会,特别是在50G PON的时间表仍在不断变化,实验室中的性能演示仍然有限的情况下。

但PON市场一直是一个提供不同技术选择的市场,以适应每个运营商特有的应用需求和竞争态势。这种灵活性在当今竞争激烈的宽带环境中被证明是特别有益的,在这种环境中,每个运营商在光纤部署方面可能有不同的起点,但在获取用户和创造收入方面可能有类似的目标。在这种环境下,许多运营商已经明确表示,当他们今天需要建立自己的市场地位时,他们无法等待。因此,设备供应商的生态系统也做出回应,提供了一些选项,引导运营商走上成功之路。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。