2月9日消息(南山)中国5G产业领先世界,已经成功“出圈”,为普罗大众所熟知。

同时,5G背后的英雄,底层基础设施——光通信产业,已经补齐短板,全面超越“外国”。

光通信产业包括光设备、光纤光缆、光器件光模块三大块。

简而言之,就是在这三大领域,中国企业的市场份额全部超过50%,超过世界其它国家企业的份额。

光模块:补齐短板

首先是光设备领域。光通信知名专家毛谦去年公开介绍,中国光传输设备企业约200家,规模以上的约120家。其中华为、中兴、烽火分别以24.6%、13.5%、6.5%的份额位居全球光设备市场的第1、第2和第5位,三家总份额接近全球市场的一半。

算上其它企业,中国企业份额肯定超过了50%。华为更是在光设备领域多年来位居世界第一,并在800G等前沿技术领域处于领导者地位。

其次是光纤光缆领域。根据市场机构CRU数据,从2014年开始,中国对光纤光缆的需求占全球的50%左右;中国光纤光缆的供应量占全球的接近60%。

中国光纤光缆“五巨头”长飞、亨通、烽火、中天、富通,均可排进世界前十大供应商。其中,长飞是世界最大的光纤预制棒、光纤、光缆供应商,规模全面超越国外竞争对手。长飞、亨通等企业对光纤预制棒等核心技术的掌握,使得我国光纤光缆产业已经有效解决“卡脖子”难题,在国际竞争中占据优势地位。

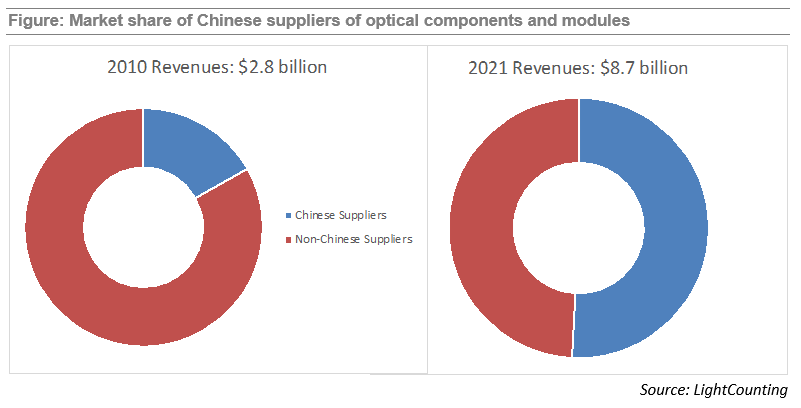

产业链唯一的短板,是光模块。市场机构LightCounting去年发布的报告显示,2010年中国光模块厂商十分弱小,仅有一家中国光模块供应商WTD进入世界前10名,位居第9。十年之后的2020年,TOP10榜单被中国光模块供应商“霸榜”。分别是位居第2的旭创科技、第3的华为、第4的海信宽带、第8的光迅科技、第9的Eoptolink新易盛、第10的HGG华工正源。

LightCounting最新的市场报告进一步指出,中国光模块供应商的市场份额从2010年的15%,已经增长到2021年的超过50%。这意味着,中国光模块行业也追随光设备、光纤光缆的脚步,成功实现了超越。

不以物喜,不以己悲

从规模看,中国光通信产业已经全面处于领跑地位。光设备的第一名、光纤光缆的第一名,都是中国企业。光模块第一名是美国企业,是两大巨头Finisar与II-VI整合而成的结果,因而继续保持了超强的实力,尚待其后的“中国军团”追赶。

从技术看,中国企业在光设备、光纤光缆领域已经不存在明显技术弱项,在某些细分技术方面处于优势地位。不过,在最底层的光芯片领域,中国企业还有较大差距,用LightCounting的话说,“尽管中国芯片供应商取得了重大进展,但在高速(50G及以上)组件的开发方面,仍落后于西方竞争对手2-3年。”

如果将光芯片单独列出来看,我们必须承认,还差最后一块短板需要补强。这也是一块关键的短板,需要产业界的群策群力来完成。

过去十多年,中国光通信产业实现了大幅度赶超,达到全球一流水准,从而在这个高新技术产业成为主要供应国。展望未来,面临已经取得的优势和还在进取的环节,中国供应商完全可以以泰然处之的心态,一步步继续向前走。

原因在于,“时间在我们这边”。国内的网络基础设施经过近十年的持续升级,已经处于世界前列,对于国产顶尖技术的研发和商用,完全等得起。光通信产业规模做到全球一半,这不是终点,下一步,我们还要赢得话语权,主导游戏规则的制定,引领光通信产业的繁荣。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。