1月27日消息(乐思)近日,工信部发布了《2021年通信业统计公报解读》。报告称,2021年,全行业加快“双千兆”建设,推动国家大数据中心发展,构建云网融合新型新型基础设施,赋能社会数字化转型的供给能力不断提升。

截至2021年底,我国累计建成并开通5G基站142.5万个,建成全球最大5G网,实现覆盖全国所有地级市城区、超过98%的县城城区和80%的乡镇镇区,并逐步向有条件、有需求的农村地区逐步推进。我国5G基站总量占全球60%以上;每万人拥有5G基站数达到10.1个,比上年末提高近1倍。全年5G投资1849亿元,占电信固定资产投资比达45.6%。

《2021年通信业统计公报》全文

(附解读)

2021年,我国通信业全面贯彻党的十九大及十九届历次全会精神,深入落实党中央、国务院决策部署,积极推进网络强国和数字中国建设,5G和千兆光网等新型信息基础设施建设覆盖和应用普及全面加速,为打造数字经济新优势、增强经济发展新动能提供有力支撑。行业发展质量和增长水平进一步提升,实现“十四五”良好开局。

一、行业保持稳中向好运行态势

(一)电信业务收入稳步提升,电信业务总量较快增长

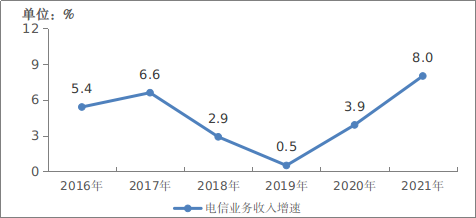

经初步核算[1],2021年电信业务收入累计完成1.47万亿元,比上年增长8.0%,增速同比提高4.1个百分点。按照上年价格计算的电信业务总量达1.7万亿元,同比增长27.8%。

图1-1 2016-2021年电信业务收入增长情况

(二)数据及互联网业务收入平稳增长,仍是主要收入来源

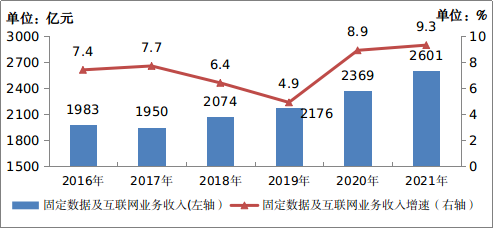

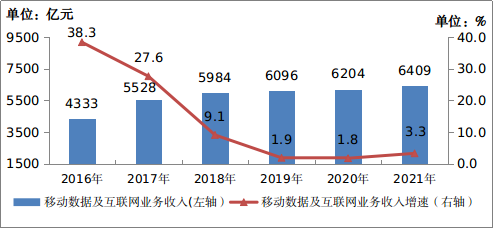

2021年,固定数据及互联网业务实现收入2601亿元,比上年增长9.3%,在电信业务收入中占比由上年的17.4%提升至17.8%;移动数据及互联网业务实现收入6409亿元,比上年增长3.3%。

图1-2 2016-2021年固定数据及互联网业务收入发展情况

图1-3 2016-2021年移动数据及互联网业务收入发展情况

(三)新兴业务实现快速增长,对业务拉动作用增强

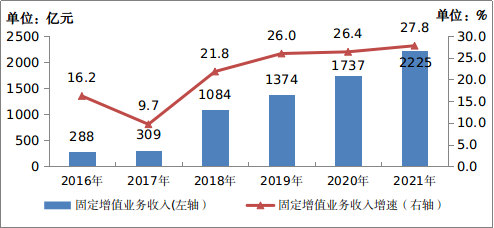

云计算、大数据等新兴业务发展加速,2021年实现相关业务收入2225亿元,比上年增长27.8%,在电信业务收入中占比由上年的12.8%提升至15.2%。其中,数据中心、云计算、大数据业务比上年分别增长18.4%、91.5%和35.5%。

图1-4 2016-2021年固定增值业务收入发展情况

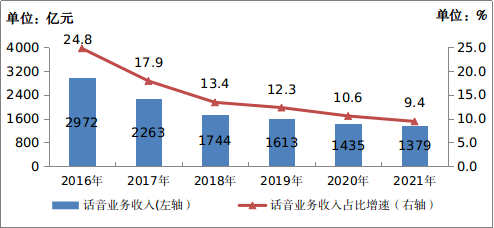

(四)语音业务收入持续下滑,占比不断缩小

互联网应用对话音业务替代效应持续显现,2021年,三家基础电信企业完成固定语音和移动语音业务收入224亿元和1155亿元,比上年分别下降9%和3%,在电信业务收入中总占比9.4%,占比较上年回落1.2个百分点。

图1-5 2016-2021年话音业务收入发展情况

二、新型基础设施用户规模迅速扩大

(一)移动电话用户规模小幅增长,5G用户数快速扩大

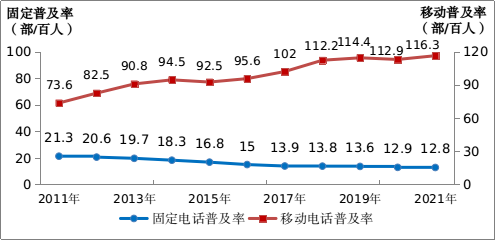

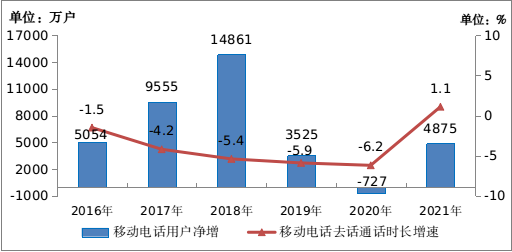

2021年,全国电话用户净增4755万户,总数达到18.24亿户。其中,移动电话用户总数16.43亿户,全年净增4875万户,普及率[2]为116.3部/百人,比上年末提高3.4部/百人。其中,4G移动电话用户为10.69亿户,5G移动电话用户[3]达到3.55亿户,二者占移动电话用户数的86.7%。固定电话用户总数1.81亿户,全年净减121万户,普及率降至12.8部/百人。

图2-1 2011-2021年固定电话及移动电话普及率发展情况

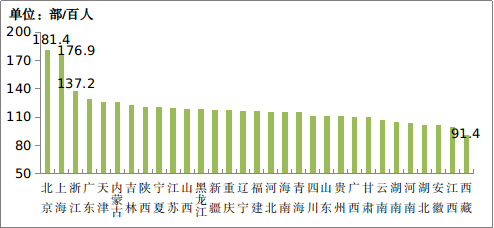

图2-2 2021年各省移动电话普及率情况

(二)百兆及以上宽带接入用户占比持续攀升,千兆用户加快发展

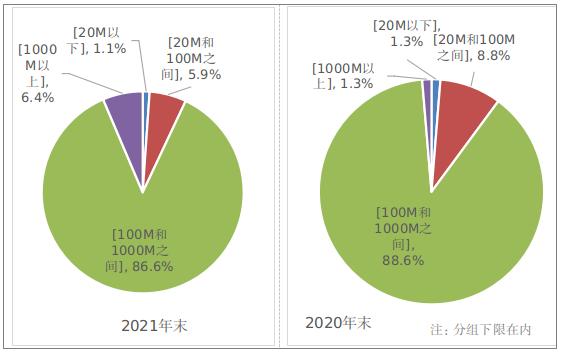

截至2021年底,三家基础电信企业的固定互联网宽带接入用户总数达5.36亿户,全年净增5224万户。其中,100Mbps及以上接入速率的用户为4.98亿户,全年净增6385万户,占总用户数的93%,占比较上年末提高3.1个百分点;1000Mbps及以上接入速率的用户为3456万户,比上年末净增2816万户。

图2-3 2020年和2021年固定互联网宽带各接入速率用户占比情况

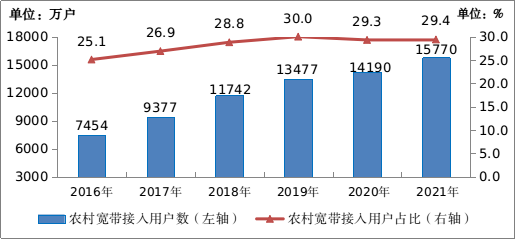

(三)农村宽带用户较快增长,增速保持两位数

截至2021年底,全国农村宽带用户总数达1.58亿户,全年净增1581万户,比上年末增长11%,增速较城镇宽带用户高出0.4个百分点。

图2-4 2016-2021年农村宽带接入用户及占比情况

(四)新业态蓬勃发展,蜂窝物联网用户和IPTV规模持续扩大

截至2021年底,三家基础电信企业发展蜂窝物联网用户13.99亿户,全年净增2.64亿户,其中应用于智慧公共事业、智能制造、智慧交通的终端用户占比分别达22.4%、18.1%、15.6%。发展IPTV(网络电视)用户总数达3.49亿户,全年净增3336万户。

三、移动互联网流量保持快速增长

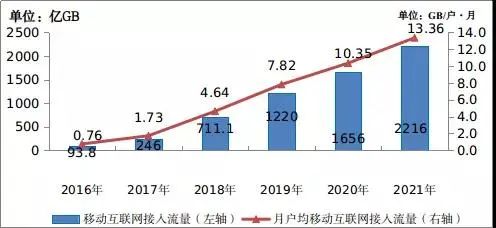

(一)移动互联网流量快速增长, 月户均流量(DOU)创新高

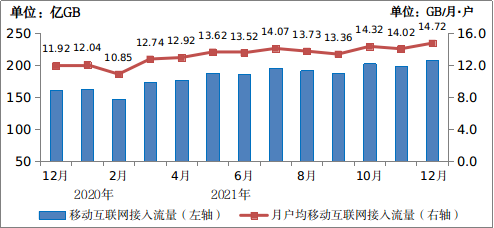

2021年,移动互联网接入流量达2216亿GB,比上年增长33.9%。全年移动互联网月户均流量(DOU)达13.36GB/户·月,比上年增长29.2%;12月当月DOU达14.72GB/户,创历史新高。其中,手机上网流量达到2125亿GB,比上年增长35.5%,在移动互联网总流量中占比为95.9%。

图3-1 2016-2021年移动互联网流量及月户均流量(DOU)增长情况

图3-2 2021年移动互联网接入当月流量及当月DOU情况

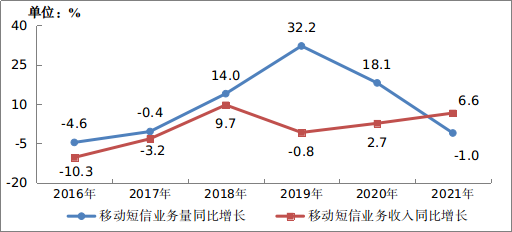

(二)移动短信业务量收不同步,话音业务量增速转正

2021年,全国移动短信业务量比上年减少1%,移动短信业务收入比上年增长6.6%,移动短信业务量收增速差从上年的15.4%下降至7.6%。2021年,全国移动电话去话通话时长2.27万亿分钟,比上年增加1.1%。

图3-3 2016-2021年移动短信业务量和收入增长情况

图3-4 2016-2021年移动电话用户和通话量增长情况

四、网络基础设施持续演进升级

(一)固定资产投资与上年基本持平,5G投资占比近半

2021年,三家基础电信企业和中国铁塔股份有限公司共完成电信固定资产投资4058亿元。其中,移动通信的固定资产投资额为1943亿元,占全部投资的47.9%;5G投资额达1849亿元,占全部投资的45.6%,占比较上年提高8.9个百分点。

(二)网络基础设施优化升级,全光网建设深入推进

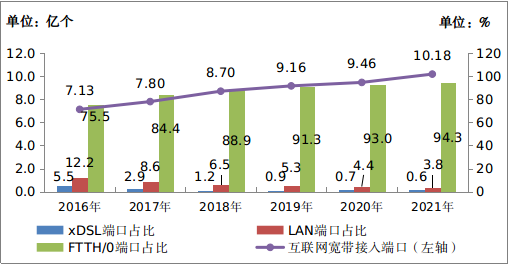

2021年,新建光缆线路长度319万公里,全国光缆线路总长度达5488万公里;其中,长途光缆线路、本地网中继光缆线路和接入网光缆线路长度分别达112.6万、1874万和3502万公里,接入网光缆线路长度比上年净增达297万公里,进一步保障和支撑用户服务质量。截至2021年底,互联网宽带接入端口数达到10.18亿个,比上年末净增7180万个。其中,光纤接入(FTTH/O)端口达到9.6亿个,比上年末净增8017万个,占比由上年末的93%提升至94.3%。

图4-1 2016-2021年互联网宽带接入端口发展情况

(三)5G网络建设加快,网络覆盖持续推进

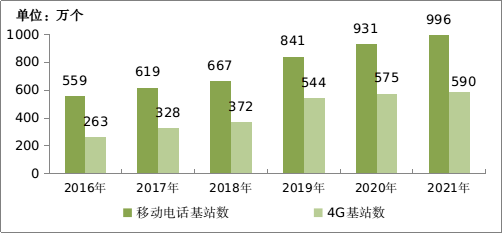

2021年,全国移动通信基站总数达996万个,全年净增65万个。其中4G基站达590万个,5G基站为142.5万个,全年新建5G基站超65万个。

图4-2 2016-2021年移动电话基站发展情况

五、东中西部地区协调发展

(一)分地区电信业务收入份额保持稳定

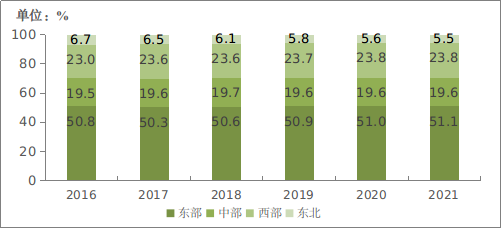

2021年,东部地区电信业务收入占比分别为51.1%,比上年提高0.1个百分点;中部、西部地区占比分别为19.6%、23.8%,占比均与上年持平;东北地区占比为5.5%,比上年下降0.1个百分点。

图5-1 2016-2021年东、中、西、东北部地区电信业务收入比重

(二)各地区百兆及以上固定互联网宽带接入用户占比均达较高水平

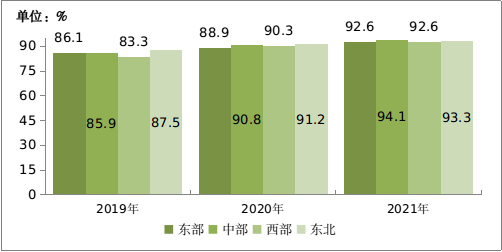

截至2021年底,东、中、西、东北地区100Mbps及以上速率固定互联网宽带接入用户分别达到21261万户、12512万户、13077万户和2998万户,在本地区宽带接入用户中占比分别达到92.6%、94.1%、92.6%和93.3%,占比较上年分别提高3.7个、3.3个、2.3个和2.1个百分点。

图5-2 2019-2021年东、中、西、东北地区100Mbps及以上速率固定宽带接入用户渗透率情况

(三)中部地区移动互联网流量增速全国领先

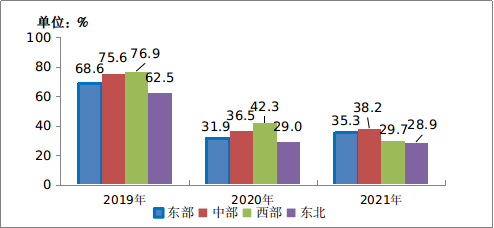

2021年,东、中、西、东北地区移动互联网接入流量分别达到947亿GB、494亿GB、655亿GB和120亿GB,比上年分别增长35.3%、38.2%、29.7%和28.9%,中部增速比东部、西部和东北增速分别高出2.9个、8.5个和9.3个百分点。12月当月,西部当月户均流量达到16.45GB/户·月,比东部、中部和东北分别高出1.94GB、2.34GB和4.98GB。

图5-3 2019-2021年东、中、西、东北地区移动互联网接入流量增速情况

注释:

[1]本公报中2021年数据均为初步统计数,2020年及之前年份采用年报决算数据。各项统计数据均未包括香港特别行政区、澳门特别行政区和台湾省。部分数据因四舍五入的原因,存在总计与分项合计不等的情况。

[2]计算普及率使用的全国人口数据,来源于国家统计局发布的2021年末人口数。

[3]本公报中根据统计调查制度规定口径、结合5G网络建设进展情况,对5G用户口径进行调整。“5G移动电话用户数”,指报告期末在通信计费系统拥有使用信息,占用5G网络资源的在网用户。2021年月度曾发布的“5G手机终端连接数”,指报告期内连接到移动通信网络(3G/4G/5G)的5G手机终端用户。

通信业统计公报解读

行业发展向好 新型信息基础设施加快构建

2021年,通信业发展质量进一步提升,5G、千兆光网等新型信息基础设施建设覆盖和应用普及全面加速,移动互联网流量持续快速增长,行业综合价格下降,同时业务收入保持增长,为“十四五”发展奠定坚实基础。

一、电信业务量收较快增长,实现良好开局

2021年,我国电信业务收入累计完成1.47万亿元,比上年增长8.0%,实现自2014年的8年来较高增长水平,增速较上年提高4.1个百分点。其中,云计算、大数据、数据中心等面向企业的新兴数字化服务快速发展,收入比上年增长27.8%,拉动电信业务收入增长3.6个百分点,对电信业务收入增长贡献率上升至44.5%,成为收入增长第一拉动力;固定、移动数据及互联网业务继续发挥稳定器作用,收入占比为61.5%,对电信业务收入增长贡献率为39.4%。

按照上年不变单价计算,全年电信业务总量完成1.7万亿元,比上年增长27.8%;按电信业务总量和收入测算,电信业综合价格比上年下降13.6%。2021年,我国服务消费价格总体上涨0.9%,电信业综合价格持续下降,对降低生产生活成本、助力数字经济发展发挥了积极作用。

二、5G和千兆光纤网建设加快,网络供给能力不断增强

2021年,全行业加快“双千兆”建设,推动国家大数据中心发展,构建云网融合新型新型基础设施,赋能社会数字化转型的供给能力不断提升。

截至2021年底,我国累计建成并开通5G基站142.5万个,建成全球最大5G网,实现覆盖全国所有地级市城区、超过98%的县城城区和80%的乡镇镇区,并逐步向有条件、有需求的农村地区逐步推进。我国5G基站总量占全球60%以上;每万人拥有5G基站数达到10.1个,比上年末提高近1倍。全年5G投资1849亿元,占电信固定资产投资比达45.6%。

全国有超过300个城市启动千兆光纤宽带网络建设,全年互联网宽带接入投资比上年增长40%。截至2021年底,建成10G PON端口786万个,已具备覆盖3亿户家庭的能力。基础电信企业加强云网建设和部署,建设泛在融合、云边协同的算力网络,提升云网融合服务的能力,2021年实现数据中心客户规模翻1番。

三、用户规模持续扩大,夯实数字化转型基础

截至2021年底,我国移动电话用户规模16.43亿户,人口普及率升至116.3部/百人,高于全球的104.3部/百人。其中,4G和5G用户分别达到10.69亿户和3.55亿户,两者合计在移动电话用户数中合计占比达86.7%。截至2021年底,我国100Mbps及以上接入速率的固定宽带用户达4.98亿户,在宽带用户中占比升至93%,比上年末提高3.1个百分点。宽带用户接入总带宽达13941万Gbps,比上年增长60.6%,户均签约带宽达到266Mbps/户。高带宽用户比例不断提升为移动互联网应用创新和行业数字化转型奠定良好基础。

信息技术加速赋能传统行业。5G行业应用创新案例超10000个,覆盖工业、医疗等20多个国民经济行业,应用环节从生产辅助环节向核心环节渗透,“5G+工业互联网”的典型应用场景逐步向规模化复制演进。截至2021年底,我国蜂窝物联网用户13.99亿户,快速逼近移动电话用户规模,两者差距由2020年4.58亿户快速缩小至2021年2.44亿户。物联网终端广泛应用于智慧公共事业、智能制造、智慧交通等领域,这3个重点领域部署的物联网终端分别达3.14亿、2.54亿和2.18亿户。

四、移动互联网流量迅猛增长,流量消费潜力释放

2021年,全年移动互联网接入流量达2216亿GB,比上年增长33.9%,移动互联网月户均接入流量(DOU)达到13.36GB/户·月,其中12月当月DOU达14.72GB/户,创历史新高。

新冠肺炎疫情影响下,非接触性服务普及率大幅提高,用户对网上购物、在线办公等移动互联网应用的依赖度加深。2020年、2021年我国移动互联网用户占移动电话用户的比重分别为 84.8%和86.2%,渗透率分别较上年提高了2.3个和1.4个百分点,此前2016-2019年渗透率基本稳定在80%-82%区间。得益于手机终端功能提升、网络持续提速,短视频、网络直播等大流量应用场景更丰富,移动流量消费潜力进一步释放。从增速看,在2016-2020年移动互联网流量的5年平均增速高达109%的基数下,仍实现33.9%的较高增速;从总量看,2021年移动流量消费是2016年的23.6倍。

五、普遍服务持续深化,共建共享有成效

2021年全行业持续推进电信普遍服务,全国所有行政村实现“村村通宽带”。宽带网络逐步向农村人口聚居区、生产作业区、交通要道沿线等重点区域延伸,农村偏远地区网络覆盖水平不断提升,农村宽带用户规模持续扩大。截至2021年底,农村宽带接入用户总数达1.58亿户,比上年末净增1581万户,农村光纤平均下载速率超过100Mbps,实现与城市“同网同速”。

全行业深化协同,持续共建共享,推进绿色低碳发展。2021年,共建共享的5G基站达84万个,在5G基站中占58.9%。

2021年,通信行业开展了面向老年人等特殊群体适老化改造,持续开展精准降费、互联网行业专项整治和APP专项整治工作,不断提升服务水平。通信大数据在高效支撑常态化疫情防控发挥重要作用,有力服务经济社会大局。

注释:文中全球数据来源于中国信息通信研究院。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。