10月29日消息(水易)近日,IDC发布的《中国公有云服务市场(2021上半年)跟踪》报告显示,2021年上半年中国公有云服务整体市场规模达到123.1亿美元。其中IaaS市场同比增长47.5%,市场规模为78.26亿美元;IaaS+PaaS市场规模为95.46亿美元,同比增长48.6%。

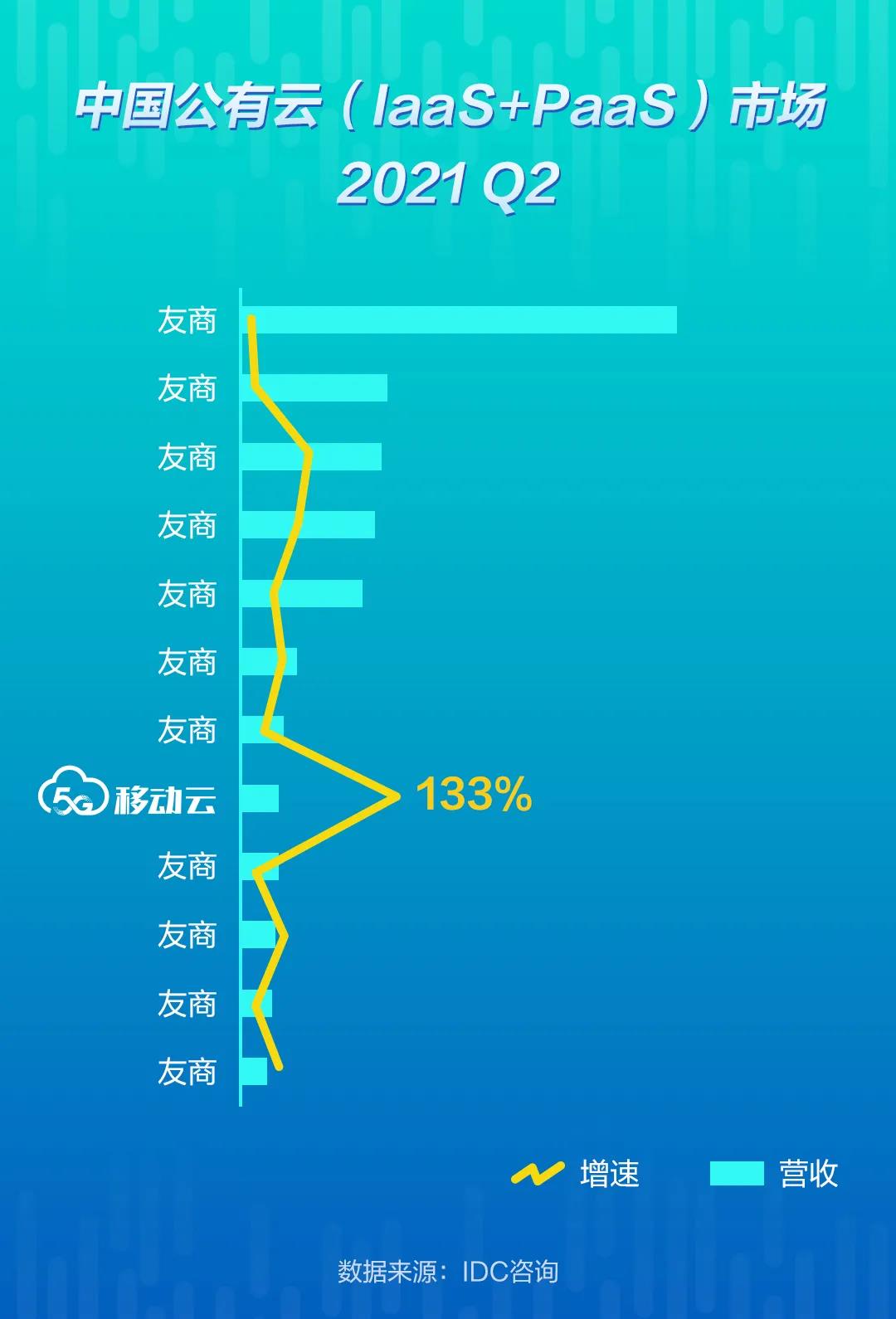

在IaaS+PaaS市场排名中,移动云公有云市场份额排名再进一位,位列第8。Q2同比增速达133%,TOP10厂商中位列第1。

图源:移动云

IDC指出,运营商阵营云厂商在2021上半年增长迅猛,自主研发、云网一体是其关键词。移动云通过自主研发大云底座,加速构建云网一体、云边协同、云数融通、云智融合差异化竞争优势,为客户提供端到端全栈云服务。

据悉,截止目前,移动云自研产品数量超200款,产品丰富度进入国内云服务商第一阵营;同时,通过打造“万象计划”,移动云引入2500余款SaaS应用,为百万客户提供丰富的端到端服务,加快经济社会上云进程。

与此同时,移动云不断完善N+31+X资源池、数据中心等新型基础设施布局,中心节点覆盖13省份16节点,边缘节点超300个,向政务、医疗、工业、教育等重点领域输出自有核心能力。特别是在政务领域,移动云打造了“四川政务云”、“安徽政务云”等多个标杆项目,助力中国近20个省级、100多个地市级政府构筑数字底座。在IDC最新的政务云服务运营市场研究报告中,移动云位列第3。

“自'云改'以来,移动云一直是全中国增速最快的云,这是厚积薄发的结果。”中国移动云能力中心IaaS产品部总经理刘军卫此前在接受C114采访时表示,就好比百米赛跑,有人起跑快,有人后程发力强。虽然移动云市场化动作较晚,但是中国移动从2007年起便开始布局云计算研发工作,比拼百米后程的产品、研发能力有深厚的积累,再加上属地化服务等优势,都将为移动云进入第一阵营奠定基础。

免责声明:本网站内容主要来自原创、合作伙伴供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。